一、受益产品价格上涨,化工行业景气保持复苏态势

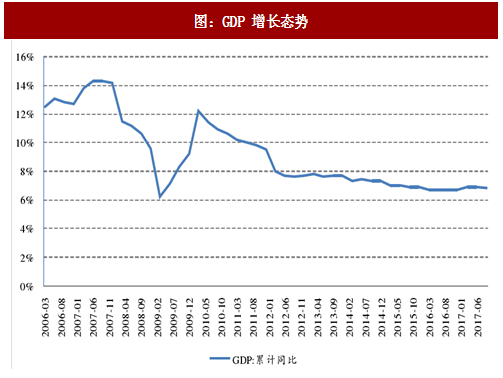

受益于基建、房地产、制造业等领域投资回升以及出口形势的回暖,我国宏观经济增速较2016年有所回升。17年前三季度我国的GDP增速为6.8%,环比小幅下降,增速较2016年前三季度提升0.1个百分点。从工业增加值来看,17年前10月份全国规模以上工业增加值同比增速维持在6.7%的水平,宏观经济整体仍保持复苏态势。

2016年下半年以来,受益于国际油价的反弹和化工品价格的上涨,化工行业收入、利润增速均出现回升。2017年1-9月,化学原料及化学制品制造业共实现营业收入69497.3亿元,同比增长14.70%,实现利润总额4521.6亿元,同比增长37.90%,行业景气大幅提升。受益于产品价格上涨,化工行业总体盈利能力持续改善,推动了利润的大幅增长。

参考观研天下发布《2018-2024年中国精细化工行业市场运营现状调查及投资商机分析预测报告》

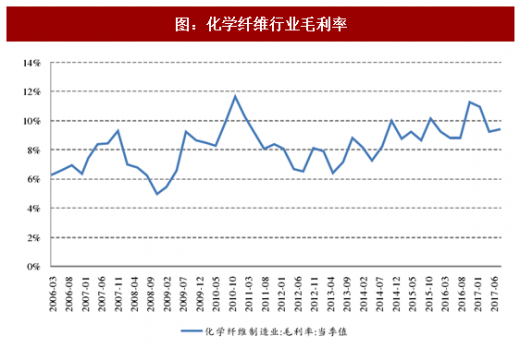

指数从盈利能力来看,17年三季度化学原料及化学制品制造业毛利率为14.23%,同比提升0.75个百分点,环比提升0.60个百分点,盈利能力保持在6年来的高位。化工行业盈利能力的提升主要受益于化工产品价格的上涨,这主要受益于2016年下半年以来大宗商品价格整体的上涨以及环保监管力度提升带来的供需好转。此外,化学纤维行业17年三季度毛利率9.43%,同比提升0.61个百分点。

二、子行业盈利能力分化

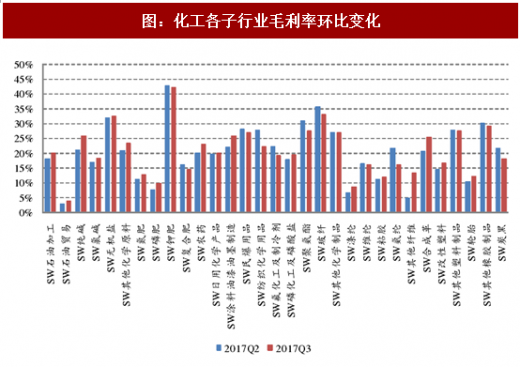

分板块看,化工各子行业的盈利能力分化明显。从上市公司的财务数据来看,31个SW子行业中,19个子行业的毛利率环比有所提升。其中其他纤维、纯碱、合成革、涂料油漆和农药行业的毛利率提升幅度较大,分别提升8.70、4.85、4.61、3.90和3.16个百分点。氨纶、纺织化学用品、炭黑、聚氨酯等行业的毛利率下滑幅度较大,分别下降5.49、5.39、3.56、3.56个百分点。

净利率方面,31个SW子行业中,15个子行业的净利率环比提升,13个下滑。其中磷肥、其他纤维、氮肥、合成革、纯碱板块环比提升幅度较大,而氨纶、复合肥、民爆用品等行业环比下滑幅度较大。

受益于基建、房地产、制造业等领域投资回升以及出口形势的回暖,我国宏观经济增速较2016年有所回升。17年前三季度我国的GDP增速为6.8%,环比小幅下降,增速较2016年前三季度提升0.1个百分点。从工业增加值来看,17年前10月份全国规模以上工业增加值同比增速维持在6.7%的水平,宏观经济整体仍保持复苏态势。

图:GDP 增长态势

图:工业增加值同比增速

2016年下半年以来,受益于国际油价的反弹和化工品价格的上涨,化工行业收入、利润增速均出现回升。2017年1-9月,化学原料及化学制品制造业共实现营业收入69497.3亿元,同比增长14.70%,实现利润总额4521.6亿元,同比增长37.90%,行业景气大幅提升。受益于产品价格上涨,化工行业总体盈利能力持续改善,推动了利润的大幅增长。

图:化学原料及化学制品制造业收入利润增速回升

图:化学行业 PPI

参考观研天下发布《2018-2024年中国精细化工行业市场运营现状调查及投资商机分析预测报告》

指数从盈利能力来看,17年三季度化学原料及化学制品制造业毛利率为14.23%,同比提升0.75个百分点,环比提升0.60个百分点,盈利能力保持在6年来的高位。化工行业盈利能力的提升主要受益于化工产品价格的上涨,这主要受益于2016年下半年以来大宗商品价格整体的上涨以及环保监管力度提升带来的供需好转。此外,化学纤维行业17年三季度毛利率9.43%,同比提升0.61个百分点。

图:化学原料及化学制品制造业毛利率

图:化学纤维行业毛利率

二、子行业盈利能力分化

分板块看,化工各子行业的盈利能力分化明显。从上市公司的财务数据来看,31个SW子行业中,19个子行业的毛利率环比有所提升。其中其他纤维、纯碱、合成革、涂料油漆和农药行业的毛利率提升幅度较大,分别提升8.70、4.85、4.61、3.90和3.16个百分点。氨纶、纺织化学用品、炭黑、聚氨酯等行业的毛利率下滑幅度较大,分别下降5.49、5.39、3.56、3.56个百分点。

净利率方面,31个SW子行业中,15个子行业的净利率环比提升,13个下滑。其中磷肥、其他纤维、氮肥、合成革、纯碱板块环比提升幅度较大,而氨纶、复合肥、民爆用品等行业环比下滑幅度较大。

图:化工各子行业毛利率环比变化

图:化工各子行业净利率环比变化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。