1、MDI:全球长期处于供需失衡阶段,价格长期看涨

长期看,全球MDI仍处于供需失衡阶段,价格长期看涨。2016年全球MDI装置开工率超过85%,而除中国外的海外装置开工率超过95%,考虑到MDI装置每年需要1个月左右的正常检修,海外装置已经超负荷运转;此外,海外装置80%以上的产能是90年代之前建设的,超过50%的产能是70年代建设,老旧装置已经超长服役,装置老化,超负荷运转,都给供给带来了较大的不确定性。

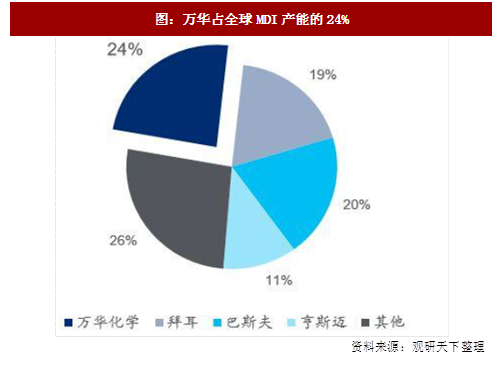

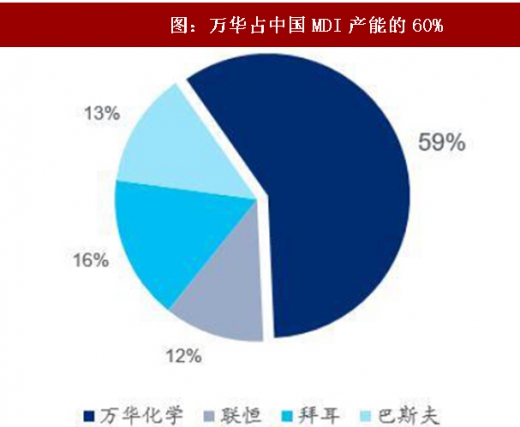

供给端来看,由于MDI装置投资额大、技术壁垒较高,行业一直呈寡头垄断的竞争格局。万华化学、拜耳、巴斯夫、亨斯迈、陶氏五家公司合计占据全球85%的产能。17-18年新增产能主要为陶氏与沙特阿美合作建设的40万吨产能及联恒二期11万吨扩产计划。中东沙特阿美主要面向欧洲市场且替换陶氏部分旧产能,联恒一期24万吨/年装置运行不稳定,二期建设及投产进度大概率低于预期。

参考观研天下发布《2017-2022年中国MDI市场运营格局现状及十三五市场运营格局现状报告》

从需求端来看,MDI作为下游应用广泛的大宗化学品,需求与宏观经济的增长高度相关。近年来全球MDI需求年增加6-7%,85%的消费量集中在欧美及亚洲。中国下游的旺盛需求带来MDI市场的高速成长,成为拉动MDI需求的主要引擎,中国MDI需求年增速保持在8%以上,虽然由于经济增速放缓和地产调控的影响,国内MDI需求增速放缓,但受益于欧美地区需求回暖及中东等新兴市场快速增长,我们预计未来三年全球MDI的需求仍能维持在6%的增速。

近期,聚合MDI价格理想回调,目前价格已经接近调整到位。考虑到全球MDI市场由于技术门槛高,寡头间默契竞争、扩产较为理性,欧美装置老化需要检修的时间和频率都较之前有所增加,供需保持相对平衡,新增产能基本上被需求增长所消化。MDI价格有望维持高位,即使价格下跌斜率必然较为平滑,未来MDI高景气度有望维持。

长期看,全球MDI仍处于供需失衡阶段,价格长期看涨。2016年全球MDI装置开工率超过85%,而除中国外的海外装置开工率超过95%,考虑到MDI装置每年需要1个月左右的正常检修,海外装置已经超负荷运转;此外,海外装置80%以上的产能是90年代之前建设的,超过50%的产能是70年代建设,老旧装置已经超长服役,装置老化,超负荷运转,都给供给带来了较大的不确定性。

供给端来看,由于MDI装置投资额大、技术壁垒较高,行业一直呈寡头垄断的竞争格局。万华化学、拜耳、巴斯夫、亨斯迈、陶氏五家公司合计占据全球85%的产能。17-18年新增产能主要为陶氏与沙特阿美合作建设的40万吨产能及联恒二期11万吨扩产计划。中东沙特阿美主要面向欧洲市场且替换陶氏部分旧产能,联恒一期24万吨/年装置运行不稳定,二期建设及投产进度大概率低于预期。

图:万华占全球MDI产能的24%

图:万华占中国MDI产能的60%

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国MDI市场运营格局现状及十三五市场运营格局现状报告》

从需求端来看,MDI作为下游应用广泛的大宗化学品,需求与宏观经济的增长高度相关。近年来全球MDI需求年增加6-7%,85%的消费量集中在欧美及亚洲。中国下游的旺盛需求带来MDI市场的高速成长,成为拉动MDI需求的主要引擎,中国MDI需求年增速保持在8%以上,虽然由于经济增速放缓和地产调控的影响,国内MDI需求增速放缓,但受益于欧美地区需求回暖及中东等新兴市场快速增长,我们预计未来三年全球MDI的需求仍能维持在6%的增速。

近期,聚合MDI价格理想回调,目前价格已经接近调整到位。考虑到全球MDI市场由于技术门槛高,寡头间默契竞争、扩产较为理性,欧美装置老化需要检修的时间和频率都较之前有所增加,供需保持相对平衡,新增产能基本上被需求增长所消化。MDI价格有望维持高位,即使价格下跌斜率必然较为平滑,未来MDI高景气度有望维持。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。