今年市场将关注焦点都集中在我国新增产能,但却普遍忽略了海外炼油供需正在日益紧张。其实13年我国成品油出口就开始提速,15年转为净出口国,16年出口量接近0.5亿吨,占国内产量9%,其中汽柴煤油相比12年出口量分别翻了3倍、4倍和15倍。如此快速的出口增长,除了国内产能过剩的挤压以外,很大程度上也是因为海外供需紧张,客观上需要我国出口来填补供需缺口。否则就难以解释我国大量出口的同时,全球炼油盈利也在同步改善。而且展望未来,海外供给增长依然缓慢,供需缺口还会进一步扩大,考虑到全球再平衡后的我国供给冲击就相当有限了。

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

16年全球炼油产能接近48亿吨,产量超过40亿吨,开工率85%左右,处于较为景气阶段。近5年全球成品油平均需求增速为1.2%,年增量在0.5亿吨左右。展望未来3年,我们假设每年增长为0.4亿吨,则累计增量将超过1.2亿吨。从供给端看,海外新增产能仅为0.46亿吨,同期日本还计划关停0.2亿吨产能,即使再加上我国新增的0.7亿吨,总增量也只有0.96亿吨。而且我国PX大量投产后,韩国每年对华出口的540万吨PX将很难找到替代市场,这也将倒逼其芳烃型炼厂的退出,预计影响规模也在0.25亿吨以上,因此整体上未来几年全球边际供需应该是趋于更为紧张。而这点在我国所处的亚太地区就更为明显,作为全球经济增长最快的区域,过去5年成品油消费增速高达3%,年增量近0.4亿吨,基本和全球增量相当,但新增产能却只有0.7亿吨,相当于每年有1000万吨以上的供需缺口要有我国产能来填补,这也将极大缓解国内产能过剩局面。

表:近几年我国大炼化新增产能统计(万吨)

资料来源:观研天下整理

图:国内成品油净出口图(万吨)

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国炼油工业行业市场发展现状及十三五投资策略研究报告》

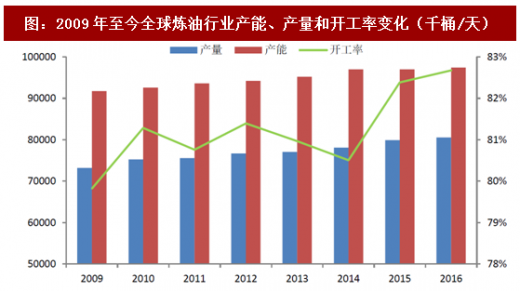

16年全球炼油产能接近48亿吨,产量超过40亿吨,开工率85%左右,处于较为景气阶段。近5年全球成品油平均需求增速为1.2%,年增量在0.5亿吨左右。展望未来3年,我们假设每年增长为0.4亿吨,则累计增量将超过1.2亿吨。从供给端看,海外新增产能仅为0.46亿吨,同期日本还计划关停0.2亿吨产能,即使再加上我国新增的0.7亿吨,总增量也只有0.96亿吨。而且我国PX大量投产后,韩国每年对华出口的540万吨PX将很难找到替代市场,这也将倒逼其芳烃型炼厂的退出,预计影响规模也在0.25亿吨以上,因此整体上未来几年全球边际供需应该是趋于更为紧张。而这点在我国所处的亚太地区就更为明显,作为全球经济增长最快的区域,过去5年成品油消费增速高达3%,年增量近0.4亿吨,基本和全球增量相当,但新增产能却只有0.7亿吨,相当于每年有1000万吨以上的供需缺口要有我国产能来填补,这也将极大缓解国内产能过剩局面。

图:2009年至今全球炼油行业产能、产量和开工率变化(千桶/天)

资料来源:观研天下整理

图:未来两年主要亚太国家炼油产能变化表(百万吨)

资料来源:观研天下整理

图:未来2年全球(除主要亚太国家外)炼油产能新增情况(百万吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。