色母粒是一种高分子复合着色材料,具有着色效果好、成本低、节能、环保、便于储存和运输等优点,主要应用在塑料制品和化纤制品的着色领域。色母粒通常可根据载体、用途、颜色及功能的不同来进行分类,具体情况如下:

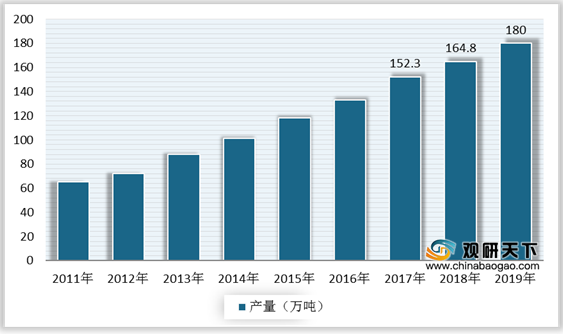

得益于下游塑料制品行业的快速发展和应用领域的进一步拓展,国内色母粒行业发展势头良好,产量不断增加。数据显示,2011年至2019年期间,我国色母粒产量年复合增速达到13.58%,2019年产量提升至180万吨,同比增长9.2%。

与此同时,我国色母粒行业销售额也呈现逐年增长趋势。根据数据显示,到2019年,中国色母粒销售额达到413.7亿元,同比增长10.3%。

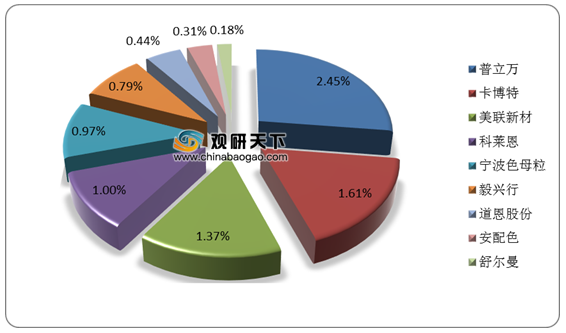

现阶段,国内色母粒生产企业已有数千家,但企业整体规模不大,市场格局较为分散,尚未有占据绝对主导地位的龙头色母粒生产企业出现。据统计,2019年,国内主要色母粒企业市占率均不足5%,行业整体集中度低。未来随着色母粒市场需求逐渐向中高端领域转移,实力较弱的小型企业将逐步淘汰,行业集中度有望提升。

相关行业分析报告参考《2020年中国色母粒市场分析报告-产业现状与未来规划分析》。

色母粒的分类

资料来源:公开资料整理

得益于下游塑料制品行业的快速发展和应用领域的进一步拓展,国内色母粒行业发展势头良好,产量不断增加。数据显示,2011年至2019年期间,我国色母粒产量年复合增速达到13.58%,2019年产量提升至180万吨,同比增长9.2%。

2011-2019年中国色母粒产量统计

数据来源:公开资料整理

与此同时,我国色母粒行业销售额也呈现逐年增长趋势。根据数据显示,到2019年,中国色母粒销售额达到413.7亿元,同比增长10.3%。

2017-2019年中国色母粒销售额统计

数据来源:公开资料整理

现阶段,国内色母粒生产企业已有数千家,但企业整体规模不大,市场格局较为分散,尚未有占据绝对主导地位的龙头色母粒生产企业出现。据统计,2019年,国内主要色母粒企业市占率均不足5%,行业整体集中度低。未来随着色母粒市场需求逐渐向中高端领域转移,实力较弱的小型企业将逐步淘汰,行业集中度有望提升。

2019年国内色母粒行业内主要企业市场占有率(按销售额)

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国色母粒市场分析报告-产业现状与未来规划分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。