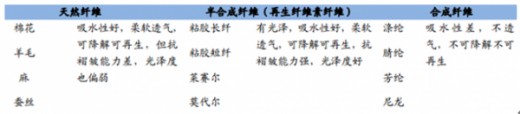

纤维是重要的工业原料,在纺织、军事、环保、医药等领域有广泛用途。依照 生产原料和制造工艺的不同,纤维可分为三类:以棉、麻、蚕丝、羊毛为代表的天 然纤维;以粘胶纤维、溶解性纤维、莫代尔为代表的半合成纤维;以涤纶、腈纶、 芳纶、尼龙为代表的合成纤维。绝大部分半合成纤维都属于再生纤维素纤维。溶解 浆是生产再生纤维素纤维的原料。 各类纤维材料的特性如下表所示:

纤维素是植物细胞壁重要的结构组成部分,是一类多糖。根据在酸碱中的溶解 性质不同,可将纤维素分为三类:α-纤维素、β-纤维素和γ-纤维素。植物细胞壁 提取物在20℃下不溶解于17.5%氢氧化钠溶液的部分为α-纤维素,是日常所用的纤 维素;其余部分为β-纤维素和γ-纤维素,称为半纤维素。

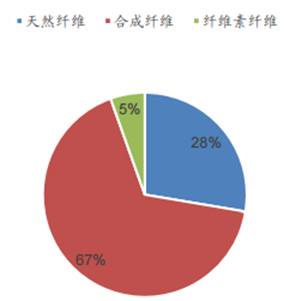

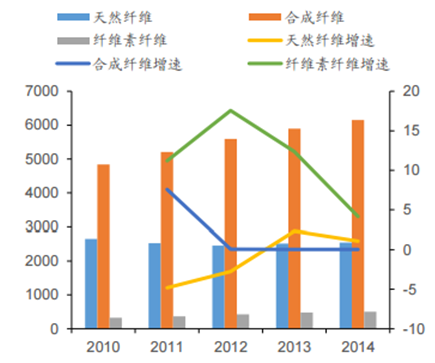

截至2014年,世界纤维实际需求量达9,197万吨。其中,天然纤维、合成纤维和 纤维素纤维需求量分别为2544万吨、6152万吨和501.2万吨。合成纤维、天然纤维 以及纤维素纤维2014年的需求占比分别为67%、28%以及5%。2010至2014年,纤 维素纤维的增速为三者中最高,保持在5%-15%之间,合成纤维以及天然纤维的增 速较低,2012年以后基本保持在3%左右。以棉花为代表的天然纤维受自然因素的影 响,近年来产量上升空间小,占比下降。纤维素纤维快速增长,其在三类纤维中的 占比将不断扩大,从而压缩合成纤维在总需求中的占比。

参考观研天下发布《2018-2023年中国化学纤维产业市场运营规模现状与投资发展趋势研究报告》

棉花、涤纶和粘胶短纤分别是天然纤维、合成纤维和纤维素纤维中最主要的产 品。全球2/3的人造纤维(含合成纤维和纤维素纤维)产自中国。从世界范围看,人 口增长与经济发展,将持续推动对纤维材料的需求;从国内看,产业用纺织品需求 稳定上升也会增加对原材料纤维的需求。

天然纤维市场空间受限于可种植面积及行业盈利能力下降。目前以棉花为代表 的天然纤维仍然占全部纤维需求的约30%,但其未来增长空间不容乐观。首先,棉 花等天然纤维的产量受制于可耕种面积,而近几年来全球和中国棉花种植面积不断 缩减,对棉花产量造成了负面影响。其次,从2012年开始棉花价格整体不断下跌, 行业整体盈利性变差,抑制了生产者的积极性,对供给造成负面影响。

各类纤维材料的特性

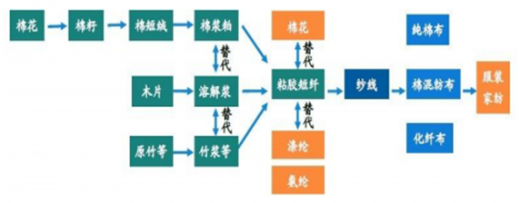

粘胶短纤产业链

纤维素是植物细胞壁重要的结构组成部分,是一类多糖。根据在酸碱中的溶解 性质不同,可将纤维素分为三类:α-纤维素、β-纤维素和γ-纤维素。植物细胞壁 提取物在20℃下不溶解于17.5%氢氧化钠溶液的部分为α-纤维素,是日常所用的纤 维素;其余部分为β-纤维素和γ-纤维素,称为半纤维素。

截至2014年,世界纤维实际需求量达9,197万吨。其中,天然纤维、合成纤维和 纤维素纤维需求量分别为2544万吨、6152万吨和501.2万吨。合成纤维、天然纤维 以及纤维素纤维2014年的需求占比分别为67%、28%以及5%。2010至2014年,纤 维素纤维的增速为三者中最高,保持在5%-15%之间,合成纤维以及天然纤维的增 速较低,2012年以后基本保持在3%左右。以棉花为代表的天然纤维受自然因素的影 响,近年来产量上升空间小,占比下降。纤维素纤维快速增长,其在三类纤维中的 占比将不断扩大,从而压缩合成纤维在总需求中的占比。

参考观研天下发布《2018-2023年中国化学纤维产业市场运营规模现状与投资发展趋势研究报告》

棉花、涤纶和粘胶短纤分别是天然纤维、合成纤维和纤维素纤维中最主要的产 品。全球2/3的人造纤维(含合成纤维和纤维素纤维)产自中国。从世界范围看,人 口增长与经济发展,将持续推动对纤维材料的需求;从国内看,产业用纺织品需求 稳定上升也会增加对原材料纤维的需求。

2014年三类纤维需求占比

三类纤维需求及增速

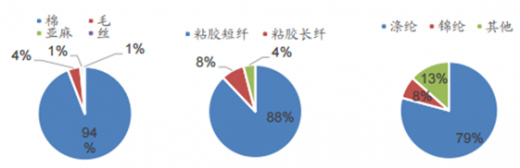

2014年世界天然纤维、合成纤维、纤维素纤维各分类产量占比

天然纤维市场空间受限于可种植面积及行业盈利能力下降。目前以棉花为代表 的天然纤维仍然占全部纤维需求的约30%,但其未来增长空间不容乐观。首先,棉 花等天然纤维的产量受制于可耕种面积,而近几年来全球和中国棉花种植面积不断 缩减,对棉花产量造成了负面影响。其次,从2012年开始棉花价格整体不断下跌, 行业整体盈利性变差,抑制了生产者的积极性,对供给造成负面影响。

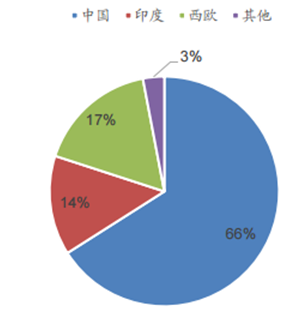

2014 年世界纤维素纤维产量分布

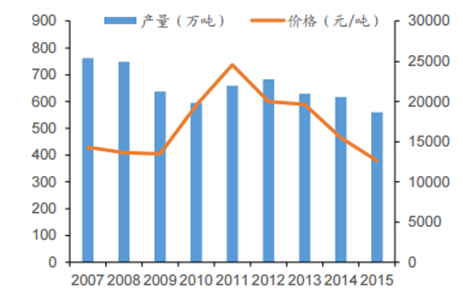

2007-2015 年世界棉花产量和价格

2007-2015 年中国棉花产量和价格

资料来源:观研天下整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。