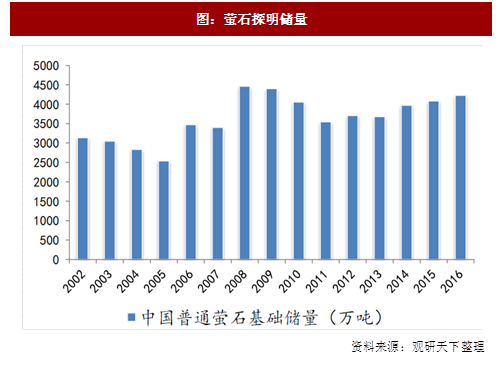

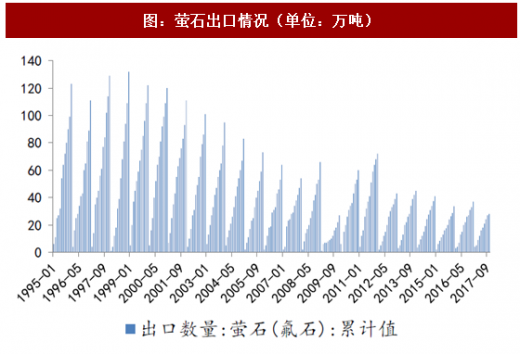

首先,从上游萤石矿的情况来看,越来越多的数据表明,萤石将逐渐成为稀缺资源。国内萤石市场的情况更为严峻,中国萤石储量仅占世界1/10,但是,中国萤石年产量和出口数量占世界一半,萤石在中国将成为稀缺资源,国家对萤石出口不断管制,数量有所减少,但出口数量目前依然过高。萤石资源的稀缺,是下游制冷剂等产品涨价的原因之一。

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

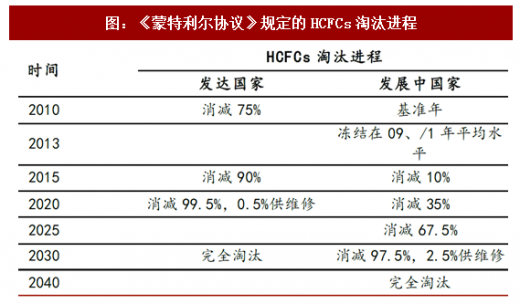

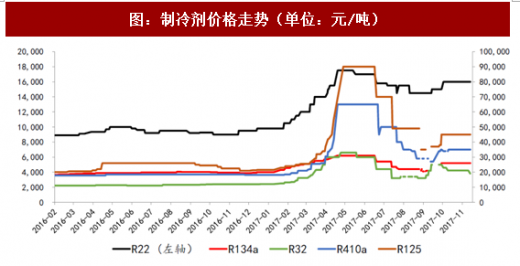

其次,从制冷剂行业本身来看,受配额制度、环保监管等因素影响,中小产能已经不具备竞争能力,多数正在进行配额的转让,未来,行业将逐渐走向寡头垄断的新格局。产能方面,2013年之后,几乎没有新建产能,仅有龙头企业的技改带来的增量,制冷剂产能将逐渐向巨化、东岳、三美等龙头企业集中。制冷剂竞争的格局的逐渐改善,将减少制冷剂价格的大起大落,未来将走稳中有升的涨价趋势。

图:萤石探明储量

图:萤石出口情况(单位:万吨)

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国制冷剂产业发展态势及十三五投资方向分析报告》

其次,从制冷剂行业本身来看,受配额制度、环保监管等因素影响,中小产能已经不具备竞争能力,多数正在进行配额的转让,未来,行业将逐渐走向寡头垄断的新格局。产能方面,2013年之后,几乎没有新建产能,仅有龙头企业的技改带来的增量,制冷剂产能将逐渐向巨化、东岳、三美等龙头企业集中。制冷剂竞争的格局的逐渐改善,将减少制冷剂价格的大起大落,未来将走稳中有升的涨价趋势。

图:《蒙特利尔协议》规定的HCFCs淘汰进程

资料来源:观研天下整理

图:制冷剂产能分布

资料来源:观研天下整理

图:制冷剂价格走势(单位:元/吨)

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。