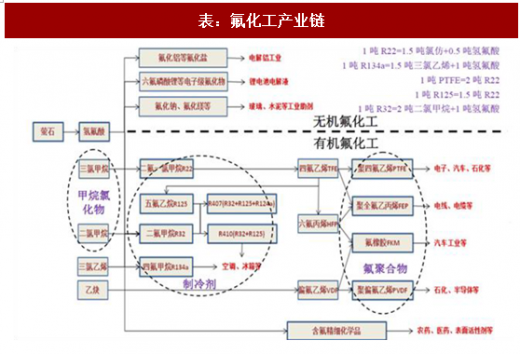

1、氟化工产业链简介

氟化工行业崛起于二十世纪30年代,是化工行业中发展迅速的一个子行业,根据主要产品可以分为有机氟化工和无机氟化工两类。

氟化工的产业链较长,上游产业包括萤石(CaF2)的开采和氢氟酸的生产等。中游产业包括二氟一氯甲烷(R22)、二氟甲烷(R32)、四氟甲烷(R134a)和五氟乙烷(R125)等的生产,主要用作制冷剂。下游产业包括有机氟化物和无机氟化物。有机氟化物主要有聚四氟乙烯(PTFE)、聚全氟乙丙烯(FEP)、聚偏氟乙烯(PVDF)、氟橡胶以及其他含氟精细化工品等;无机氟化物主要有冰晶石和氟化铝等氟化盐,六氟磷酸锂、电子级氢氟酸和二氟化氮等电子级氟化物,以及氟化钠、氟化钾和氟化氢铵等其他无机氟化物。

2、氟聚合物发展空间很大

参考观研天下发布《2018-2023年中国氟化工产业市场竞争态势调查及未来发展前景预测报告》

氟聚合物位于整个产业链的较下游,产品具有较高的附加值。氟聚合物是一种直链烷烃聚合物,其分子结构中的部分或全部氢原子被氟取代。氟聚合物具有非常高的耐化学品性、阻隔性、抗高温性及良好的电性能,而且不吸收湿气,摩擦系数极低,同时耐候性良好。氟聚合物的这些性能使其成为耐热电缆、耐化学品衬里、垫圈、管道、过滤器、阀、泵和电子部件、包覆材料以及耐候薄膜等产品的首选材料。

目前,已经商业化的氟聚合物种类很多,包括乙烯-四氟乙烯共聚物(ETFE)、聚四氟乙烯(PTFE)、氟化乙丙共聚物(FEP)、全氟烷氧基树脂(PFA)、聚氯三氟乙烯(PCTFE)、乙烯一氯三氟乙烯共聚合物(ECTFE)、聚偏氟乙烯(PVDF)和聚氟乙烯等。氟聚合物全球主要供应商包括AsahiGlass、DaikinIndustries、DuPont、Dyneon和SolvaySolexis。氟聚合物能够采用挤出、注塑、压铸、转移模塑以及吹塑成型。

目前,东岳集团在氟聚合物方面是国内的龙头企业,国内企业技术尚处于储备期,与国外企业具有较大差距,多数产品依然依赖进口,尤其体现在高端产品方面。我们看好国内企业在氟聚合物领域未来几年技术突破和进口替代。建议重点关注PVDF、改性PTEF、氟橡胶几种产品的突破

氟化工行业崛起于二十世纪30年代,是化工行业中发展迅速的一个子行业,根据主要产品可以分为有机氟化工和无机氟化工两类。

氟化工的产业链较长,上游产业包括萤石(CaF2)的开采和氢氟酸的生产等。中游产业包括二氟一氯甲烷(R22)、二氟甲烷(R32)、四氟甲烷(R134a)和五氟乙烷(R125)等的生产,主要用作制冷剂。下游产业包括有机氟化物和无机氟化物。有机氟化物主要有聚四氟乙烯(PTFE)、聚全氟乙丙烯(FEP)、聚偏氟乙烯(PVDF)、氟橡胶以及其他含氟精细化工品等;无机氟化物主要有冰晶石和氟化铝等氟化盐,六氟磷酸锂、电子级氢氟酸和二氟化氮等电子级氟化物,以及氟化钠、氟化钾和氟化氢铵等其他无机氟化物。

表:氟化工产业链

资料来源:观研天下整理

2、氟聚合物发展空间很大

参考观研天下发布《2018-2023年中国氟化工产业市场竞争态势调查及未来发展前景预测报告》

氟聚合物位于整个产业链的较下游,产品具有较高的附加值。氟聚合物是一种直链烷烃聚合物,其分子结构中的部分或全部氢原子被氟取代。氟聚合物具有非常高的耐化学品性、阻隔性、抗高温性及良好的电性能,而且不吸收湿气,摩擦系数极低,同时耐候性良好。氟聚合物的这些性能使其成为耐热电缆、耐化学品衬里、垫圈、管道、过滤器、阀、泵和电子部件、包覆材料以及耐候薄膜等产品的首选材料。

目前,已经商业化的氟聚合物种类很多,包括乙烯-四氟乙烯共聚物(ETFE)、聚四氟乙烯(PTFE)、氟化乙丙共聚物(FEP)、全氟烷氧基树脂(PFA)、聚氯三氟乙烯(PCTFE)、乙烯一氯三氟乙烯共聚合物(ECTFE)、聚偏氟乙烯(PVDF)和聚氟乙烯等。氟聚合物全球主要供应商包括AsahiGlass、DaikinIndustries、DuPont、Dyneon和SolvaySolexis。氟聚合物能够采用挤出、注塑、压铸、转移模塑以及吹塑成型。

目前,东岳集团在氟聚合物方面是国内的龙头企业,国内企业技术尚处于储备期,与国外企业具有较大差距,多数产品依然依赖进口,尤其体现在高端产品方面。我们看好国内企业在氟聚合物领域未来几年技术突破和进口替代。建议重点关注PVDF、改性PTEF、氟橡胶几种产品的突破

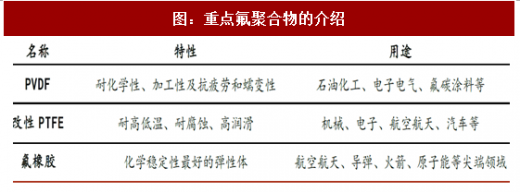

图:重点氟聚合物的介绍

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。