众所周知,汽车尾气的排放是导致城乡大气污染的主要因素之一,近年来也受到了越来越多的关注,而尾气催化是尾气控制排放的关键办法,目前也已经发展成了一个比较成熟的产业。汽车尾气催化是指通过某些技术手段实现尾气中有害物质的减少或使有害物质通过发生氧化还原反应,生成无毒的二氧化碳CO2、水和氮气N2。控制汽车尾气排放可以从机内和机外两个方面着手,机内净化虽然可以减少有害气体生成,但是却不能去除已经生成的有害气体,目前最为主流同时也是最有效的主要催化手段是机外措施,它是通过汽车尾气催化剂净化过滤或催化转化控制尾气的排放。

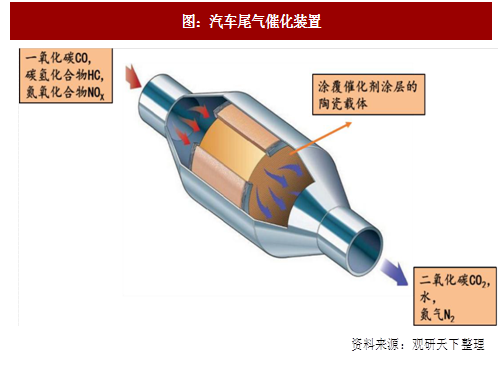

汽车尾气催化剂主要分为四部分:载体、涂层、助催化剂和活性组分,各有各的功能和作用,1)载体主要是用来提供催化反应中心,增大有效催化面积以及提供催化剂一定的机械强度,使用比较广泛的是堇青石质(2MgO-2Al2O3-5SiO2)蜂窝陶瓷载体,因为它机械强度高、热稳定性好、排气阻力小、比表面积利用率高;2)涂层也叫做第二载体,提供了活性组分和助剂所需要的高比表面积,常用活性γ-Al2O3;3)助催化剂一般用铈锆固溶体,其具有储氧/释氧能力,能够在贫燃条件下储氧,富燃条件下释放氧,提高催化剂活性;4)活性组分:催化剂核心部分,负载于活性涂层材料上。

参考观研天下发布《2016-2022年中国汽车尾气净化三效催化剂市场竞争调研及十三五投资策略研究报告》

目前,国五排放标准已经于2017年1月1日起在全国全面实施,与此同时,更加严格的国六标准也预计将在2020年开始实施,尾气排放标准趋严将给汽车尾气催化行业带来重大机遇。

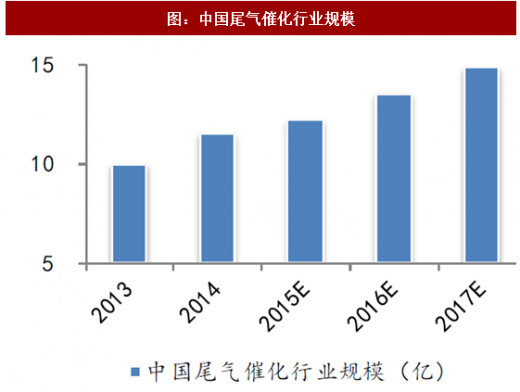

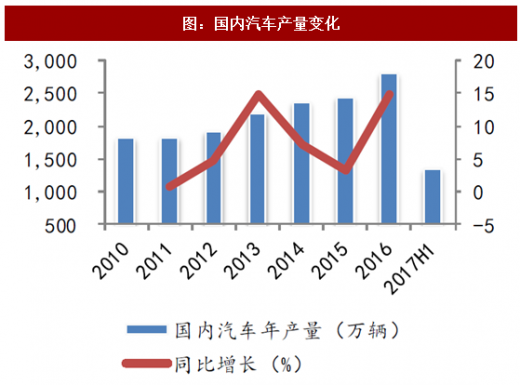

2013年,国内尾气催化行业规模已经达到了10亿,预计2017年将接近15亿,同时,国内汽车年产量也是呈现稳步增长的态势,从2010年年产1826.47万辆增至2016年产量2811.90万辆,年均复合增长率7.46%,预计未来随着汽车工业进一步发展,以及国内对环保的严格管控,尾气催化行业机遇将至,市场规模将显著增长。

汽车尾气催化剂主要分为四部分:载体、涂层、助催化剂和活性组分,各有各的功能和作用,1)载体主要是用来提供催化反应中心,增大有效催化面积以及提供催化剂一定的机械强度,使用比较广泛的是堇青石质(2MgO-2Al2O3-5SiO2)蜂窝陶瓷载体,因为它机械强度高、热稳定性好、排气阻力小、比表面积利用率高;2)涂层也叫做第二载体,提供了活性组分和助剂所需要的高比表面积,常用活性γ-Al2O3;3)助催化剂一般用铈锆固溶体,其具有储氧/释氧能力,能够在贫燃条件下储氧,富燃条件下释放氧,提高催化剂活性;4)活性组分:催化剂核心部分,负载于活性涂层材料上。

参考观研天下发布《2016-2022年中国汽车尾气净化三效催化剂市场竞争调研及十三五投资策略研究报告》

图:汽车尾气催化装置

目前,国五排放标准已经于2017年1月1日起在全国全面实施,与此同时,更加严格的国六标准也预计将在2020年开始实施,尾气排放标准趋严将给汽车尾气催化行业带来重大机遇。

图:中国尾气催化行业规模

资料来源:观研天下整理

图:国内汽车产量变化

资料来源:观研天下整理

2013年,国内尾气催化行业规模已经达到了10亿,预计2017年将接近15亿,同时,国内汽车年产量也是呈现稳步增长的态势,从2010年年产1826.47万辆增至2016年产量2811.90万辆,年均复合增长率7.46%,预计未来随着汽车工业进一步发展,以及国内对环保的严格管控,尾气催化行业机遇将至,市场规模将显著增长。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。