1、重点一:甜味剂的消费升级

在种类繁多的食品添加剂中,我们关注的重点之一是甜味剂的消费升级。甜味剂指的是添加后能够赋予食品甜味的添加剂,相比天然的蔗糖,人工合成甜味剂能够提供相同的口感,但是却拥有更低的价格,更低的热量,在合理使用的前提下,安全性较有保障,在食品加工领域空间广阔。

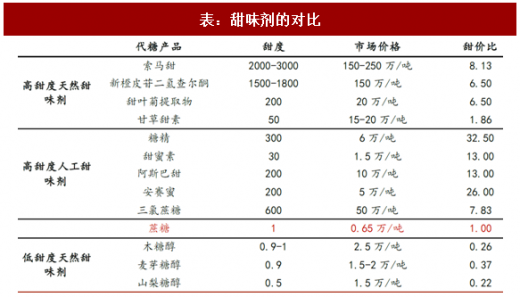

目前,甜味剂可以分为天然甜味剂和人工合成甜味剂两类,天然甜味剂主要有蔗糖、麦芽糖醇、木糖醇、甜菊糖、索马甜几种,人工合成甜味剂主要有糖精、安赛蜜、三氯蔗糖几种。

由于性价比以及来源的问题,在食品和饮料大规模生产的过程中,人工合成甜味剂具有明显的性价比优势。

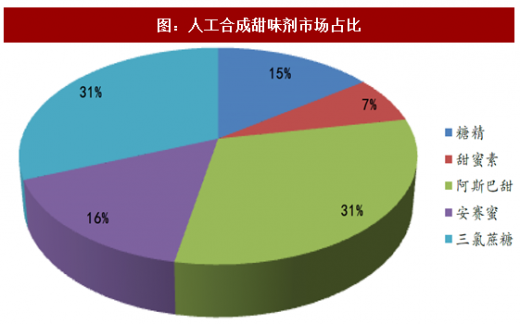

目前市场上普遍使用的几种甜味剂中,糖精、甜蜜素、阿斯巴甜三种产品已经被证实具有一定的健康风险,而安赛蜜和三氯蔗糖具有更好的安全性,我们认为,人工合成甜味剂的市场将逐渐被这两种产品逐渐替代。在不考虑替代蔗糖的前提下,仅考虑人工合成甜味剂市场,从目前市场占比情况来看,新型甜味的使用量具有翻倍的潜力。

参考观研天下发布《2017-2022年中国食品添加剂产业现状调查及十三五盈利战略分析报告》

我们认为,三氯蔗糖产品在最近几年内将会成为发展速度最快的新型甜味剂。三氯蔗糖是由英国泰莱公司与伦敦大学共同研制而成的。自1976年问世以来,经历了几十年的生化性能及毒性试验表明,三氯蔗糖没有致畸性、致突变性、繁殖毒性、致癌性以及神经毒性,对动物的血糖水平和胰岛素分泌量也无任何影响,被确认为“公认安全物质(GRAS)”。目前来看,全球三氯蔗糖一半以上的市场依然被英国泰莱所占领,剩余产能基本分布在中国,生产企业数量少,竞争环境良好。

2、重点二:事件驱动维生素的供给趋紧

维生素是维持身体健康所必需的一类有机化合物。这类物质在体内既不是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。这类物质由于体内不能合成或合成量不足,所以虽然需要量很少,但必须经常由食物供给。

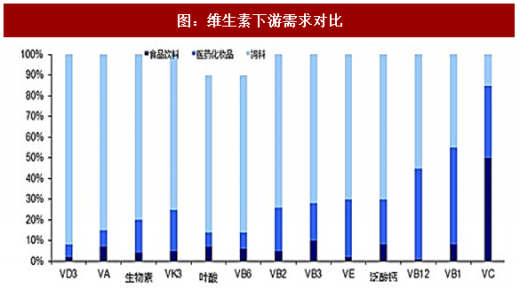

维生素种类较多,可以分为维生素A、维生素B1、维生素B2、维生素B3、维生素B5、维生素B6、维生素C、维生素D3、维生素E、维生素H、维生素K3等品种。其下游应用以饲料添加剂为主,占比在50%左右,其他使用领域是医药、化妆品、食品等行业。从维生素的全球使用量来看,使用量最大的是维生素A、维生素C和维生素E几个品种。

在种类繁多的食品添加剂中,我们关注的重点之一是甜味剂的消费升级。甜味剂指的是添加后能够赋予食品甜味的添加剂,相比天然的蔗糖,人工合成甜味剂能够提供相同的口感,但是却拥有更低的价格,更低的热量,在合理使用的前提下,安全性较有保障,在食品加工领域空间广阔。

目前,甜味剂可以分为天然甜味剂和人工合成甜味剂两类,天然甜味剂主要有蔗糖、麦芽糖醇、木糖醇、甜菊糖、索马甜几种,人工合成甜味剂主要有糖精、安赛蜜、三氯蔗糖几种。

由于性价比以及来源的问题,在食品和饮料大规模生产的过程中,人工合成甜味剂具有明显的性价比优势。

表:甜味剂的对比

资料来源:观研天下整理

目前市场上普遍使用的几种甜味剂中,糖精、甜蜜素、阿斯巴甜三种产品已经被证实具有一定的健康风险,而安赛蜜和三氯蔗糖具有更好的安全性,我们认为,人工合成甜味剂的市场将逐渐被这两种产品逐渐替代。在不考虑替代蔗糖的前提下,仅考虑人工合成甜味剂市场,从目前市场占比情况来看,新型甜味的使用量具有翻倍的潜力。

图:人工合成甜味剂市场占比

资料来源:观研天下整理

参考观研天下发布《2017-2022年中国食品添加剂产业现状调查及十三五盈利战略分析报告》

我们认为,三氯蔗糖产品在最近几年内将会成为发展速度最快的新型甜味剂。三氯蔗糖是由英国泰莱公司与伦敦大学共同研制而成的。自1976年问世以来,经历了几十年的生化性能及毒性试验表明,三氯蔗糖没有致畸性、致突变性、繁殖毒性、致癌性以及神经毒性,对动物的血糖水平和胰岛素分泌量也无任何影响,被确认为“公认安全物质(GRAS)”。目前来看,全球三氯蔗糖一半以上的市场依然被英国泰莱所占领,剩余产能基本分布在中国,生产企业数量少,竞争环境良好。

图:全球三氯蔗糖产能分布

资料来源:观研天下整理

2、重点二:事件驱动维生素的供给趋紧

维生素是维持身体健康所必需的一类有机化合物。这类物质在体内既不是构成身体组织的原料,也不是能量的来源,而是一类调节物质,在物质代谢中起重要作用。这类物质由于体内不能合成或合成量不足,所以虽然需要量很少,但必须经常由食物供给。

维生素种类较多,可以分为维生素A、维生素B1、维生素B2、维生素B3、维生素B5、维生素B6、维生素C、维生素D3、维生素E、维生素H、维生素K3等品种。其下游应用以饲料添加剂为主,占比在50%左右,其他使用领域是医药、化妆品、食品等行业。从维生素的全球使用量来看,使用量最大的是维生素A、维生素C和维生素E几个品种。

图:维生素下游需求对比

资料来源:观研天下整理

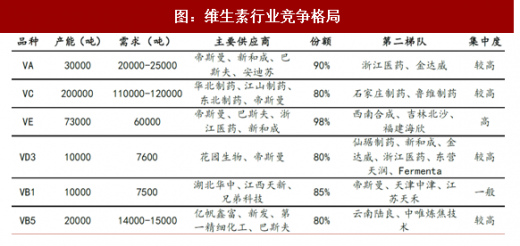

图:维生素行业竞争格局

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。