麦草畏处于价格底部。尽管近年来各方对麦草畏需求看好,但麦草畏价格从2014年高点的14.25万/吨一路下跌,2017年年初至今一直在10万/吨徘徊;主要受多方面因素的影响:一是政策,2015年我国麦草畏出口退税率从9%增加到13%,企业利润增加,提供了降价空间;二是原油价格,WIT原油价格从2014年高点100美元/桶以上下降到2016年低谷期的35美元/桶,下跌幅度超过60%,2017年布伦特价格回升至60美元/桶以上,在此期间原油价格大幅度下跌导致麦草畏成本的下降;三是产品的市场接受速度慢于预期,北美市场真正放开抗麦草畏制剂的登记是在2016年4月以后,当地麦草畏放量从2017年开始。

下游需求回暖,麦草畏价格将维持稳定,龙头企业竞争优势显现。目前北美市场双抗转基因作物推广顺利,孟山都2017年一季度扭亏,全年大豆和棉花种子销售同比增长23%和40%,毛利率分别提高6和10个百分点。麦草畏原药需求有望迎来放量。成本端全球经济回暖、页岩气供给有限带来原油价格复苏,麦草畏生产成本已经大幅提高。我们结合江苏长青农化南通有限公司的《建设项目竣工环境保护验收监测报告》(通环监验证字(2017)第015号)中的麦草畏生产物料及能耗数据,在不考虑人工、折旧的情况下,估算出麦草畏的生产成本为8.8万元/吨。随着未来需求放量、原油价格持续复苏复苏,麦草畏价格将维持稳定,行业龙头企业成本控制优势明显,在10万元/吨市场平均价格时行业龙头保持盈利,其他部分小产能企业出现亏损。

参考观研天下发布《2016-2022年中国除草剂市场需求调研及十三五发展定位研究报告》

根据我们研究,扬农化工(600486)和长青股份(002391)未来成本控制优势显现,预计在目前市场价格下其毛利率在20%-30%范围,扬农化工(600486)受益于麦草畏产能扩张,未来将持续体现规模效应;升华拜克作为瀚叶股份(600226)子公司在麦草畏价格下降过程中产量逐步下降,同时根据瀚叶股份公告其麦草畏业务在2016年出现亏损。

因此,我们预测2018年随着原油价格逐步回升,麦草畏成本将进一步上升,但是由于目前扬农化工新投产2万吨麦草畏逐步放量,行业集中度将进一步提升,新增产能能够满足下游需求,因此预计2017年麦草畏行业整体供需仍趋于平衡,价格稳定在10万元/吨,龙头企业受益于率先扩产优势抢占下游新增市场,业绩弹性进一步扩大。

图:麦草畏和原油价格走势

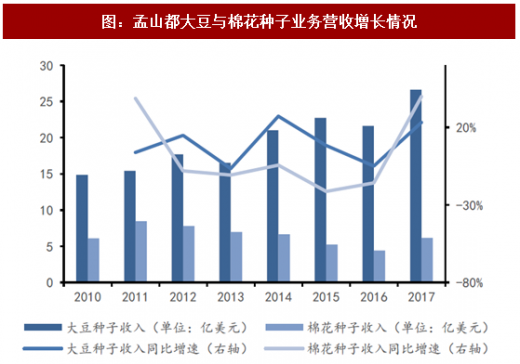

下游需求回暖,麦草畏价格将维持稳定,龙头企业竞争优势显现。目前北美市场双抗转基因作物推广顺利,孟山都2017年一季度扭亏,全年大豆和棉花种子销售同比增长23%和40%,毛利率分别提高6和10个百分点。麦草畏原药需求有望迎来放量。成本端全球经济回暖、页岩气供给有限带来原油价格复苏,麦草畏生产成本已经大幅提高。我们结合江苏长青农化南通有限公司的《建设项目竣工环境保护验收监测报告》(通环监验证字(2017)第015号)中的麦草畏生产物料及能耗数据,在不考虑人工、折旧的情况下,估算出麦草畏的生产成本为8.8万元/吨。随着未来需求放量、原油价格持续复苏复苏,麦草畏价格将维持稳定,行业龙头企业成本控制优势明显,在10万元/吨市场平均价格时行业龙头保持盈利,其他部分小产能企业出现亏损。

参考观研天下发布《2016-2022年中国除草剂市场需求调研及十三五发展定位研究报告》

图:孟山都大豆与棉花种子业务营收增长情况

资料来源:观研天下整理

图:孟山都大豆与棉花业务历年毛利率

资料来源:观研天下整理

表:麦草畏生产成本核算

资料来源:观研天下整理

根据我们研究,扬农化工(600486)和长青股份(002391)未来成本控制优势显现,预计在目前市场价格下其毛利率在20%-30%范围,扬农化工(600486)受益于麦草畏产能扩张,未来将持续体现规模效应;升华拜克作为瀚叶股份(600226)子公司在麦草畏价格下降过程中产量逐步下降,同时根据瀚叶股份公告其麦草畏业务在2016年出现亏损。

因此,我们预测2018年随着原油价格逐步回升,麦草畏成本将进一步上升,但是由于目前扬农化工新投产2万吨麦草畏逐步放量,行业集中度将进一步提升,新增产能能够满足下游需求,因此预计2017年麦草畏行业整体供需仍趋于平衡,价格稳定在10万元/吨,龙头企业受益于率先扩产优势抢占下游新增市场,业绩弹性进一步扩大。

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。