麦草畏,化学名为3,6-二氯-2-甲氧基苯甲酸,是一种具有选择性和内吸传导型苗后生长素类除草剂,由美国维尔斯科尔化学公司(VelsicolChemicalCorp)于1961年开发,1963年在加拿大取得登记,1967年首次作为除草剂报道并取得美国登记。

麦草畏主要通过对激素的类似调节来控制敏感植物的生长,其内吸作用强,对阔叶杂草具有较高的选择杀草活性,而且药效时间长,主要用于玉米和谷物田地中杂草的防除,同时在高粱、甘蔗、牧场和非农田作物上也都有使用。随着生物技术和麦草畏混合除草剂研究的不断深入,麦草畏的市场前景看好。

1、新增产能维持供需平衡,行业龙头率先投产竞争力强

目前全球麦草畏产能约4.15万吨。国内企业中,扬农化工如东二期项目中新增2万吨产能正在陆续投产中,合计产能2.5万吨,全球第一;长青股份现有产能3000吨,另有计划扩产6000吨,已经通过环评,预计2018年中旬开始建设。国外企业巴斯夫产能达8000吨,全球第二,另外已经投资2.7亿美金在美国工厂扩建5000吨产能;此外孟山都也投资了9.75亿美元扩建工厂,预计2019年完成。

新增产能满足市场需求,龙头企业率先实现扩产业绩弹性大。目前行业产能高于2017年需求量(2.7-3.9万吨),扬农化工新投产的2万吨产能于2017年三季度开始逐步释放,2018年开始大范围放量,未来供需基本匹配。因麦草畏生产环保要求高、生产工艺复杂、原料紧张,未来几年除了全球少数大厂麦草畏新增产能有限。从投资金额看孟山都新增产能不会高于1.5万吨,巴斯夫约5000吨;同时根据瀚叶股份(600226)公告2016年公司产能领用率不足仅为54.7%,同时由于麦草畏产品价格下降公司麦草畏产品毛利润出现下降直至亏算。

预计到2020年,如果所有生产商扩产成功按期达产,预计麦草畏总产能将达到7万吨左右,届时将出现麦草畏供给与需求平衡。考虑部分龙头企业能够实现产能利用率在100-120%之间,我们预计在2017至2020年区间国内龙头企业扬农化工(600486)将率先受益于下游需求快速增长,产能得到有效释放,业绩弹性扩大。

参考观研天下发布《2016-2022年中国除草剂市场需求调研及十三五发展定位研究报告》

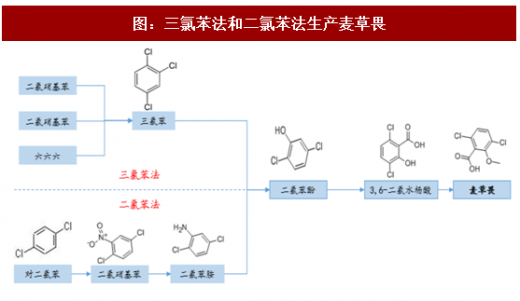

2、生产工艺:行业门槛高,龙头成本控制优势显著

目前麦草畏的生产工艺主要有两种二氯苯法和三氯苯法。三氯苯法工艺路线短,成本低,但副产多,特别是第一步水解产率仅25%,副产酚的异构体难以分离,导致产品纯度不高;二氯苯法工艺路线长,且产生大量酸性废水,生产成本高。目前国外厂商如巴斯夫主要采用三氯苯工艺,而国内厂商扬农主要采用二氯苯工艺,长青股份则两种工艺兼而有之。

成本端,三氯苯法主要原料三氯苯(单耗约1.5吨)国内市场的主要供应商为扬农化工,而生产三氯苯的主要原料二氯苯扬农也是国内三家主要供应方之一(另外两家是中石化南京化工厂,安徽八一),占市场份额60%以上。

行业门槛高,龙头企业成本控制优势已确立。综合来看,麦草畏行业门槛较高,生产工艺复杂且危险度高,资本环保投入大,现有生产商规模和成本优势已经确立,未来行业新增生产商可能性较低,产能扩张主要来源于现有的厂家。

麦草畏主要通过对激素的类似调节来控制敏感植物的生长,其内吸作用强,对阔叶杂草具有较高的选择杀草活性,而且药效时间长,主要用于玉米和谷物田地中杂草的防除,同时在高粱、甘蔗、牧场和非农田作物上也都有使用。随着生物技术和麦草畏混合除草剂研究的不断深入,麦草畏的市场前景看好。

1、新增产能维持供需平衡,行业龙头率先投产竞争力强

目前全球麦草畏产能约4.15万吨。国内企业中,扬农化工如东二期项目中新增2万吨产能正在陆续投产中,合计产能2.5万吨,全球第一;长青股份现有产能3000吨,另有计划扩产6000吨,已经通过环评,预计2018年中旬开始建设。国外企业巴斯夫产能达8000吨,全球第二,另外已经投资2.7亿美金在美国工厂扩建5000吨产能;此外孟山都也投资了9.75亿美元扩建工厂,预计2019年完成。

新增产能满足市场需求,龙头企业率先实现扩产业绩弹性大。目前行业产能高于2017年需求量(2.7-3.9万吨),扬农化工新投产的2万吨产能于2017年三季度开始逐步释放,2018年开始大范围放量,未来供需基本匹配。因麦草畏生产环保要求高、生产工艺复杂、原料紧张,未来几年除了全球少数大厂麦草畏新增产能有限。从投资金额看孟山都新增产能不会高于1.5万吨,巴斯夫约5000吨;同时根据瀚叶股份(600226)公告2016年公司产能领用率不足仅为54.7%,同时由于麦草畏产品价格下降公司麦草畏产品毛利润出现下降直至亏算。

预计到2020年,如果所有生产商扩产成功按期达产,预计麦草畏总产能将达到7万吨左右,届时将出现麦草畏供给与需求平衡。考虑部分龙头企业能够实现产能利用率在100-120%之间,我们预计在2017至2020年区间国内龙头企业扬农化工(600486)将率先受益于下游需求快速增长,产能得到有效释放,业绩弹性扩大。

参考观研天下发布《2016-2022年中国除草剂市场需求调研及十三五发展定位研究报告》

表:2017年麦草畏全球产能分布

资料来源:观研天下整理

2、生产工艺:行业门槛高,龙头成本控制优势显著

目前麦草畏的生产工艺主要有两种二氯苯法和三氯苯法。三氯苯法工艺路线短,成本低,但副产多,特别是第一步水解产率仅25%,副产酚的异构体难以分离,导致产品纯度不高;二氯苯法工艺路线长,且产生大量酸性废水,生产成本高。目前国外厂商如巴斯夫主要采用三氯苯工艺,而国内厂商扬农主要采用二氯苯工艺,长青股份则两种工艺兼而有之。

成本端,三氯苯法主要原料三氯苯(单耗约1.5吨)国内市场的主要供应商为扬农化工,而生产三氯苯的主要原料二氯苯扬农也是国内三家主要供应方之一(另外两家是中石化南京化工厂,安徽八一),占市场份额60%以上。

行业门槛高,龙头企业成本控制优势已确立。综合来看,麦草畏行业门槛较高,生产工艺复杂且危险度高,资本环保投入大,现有生产商规模和成本优势已经确立,未来行业新增生产商可能性较低,产能扩张主要来源于现有的厂家。

图:三氯苯法和二氯苯法生产麦草畏

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(GSL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。