一、电石价格显著上涨

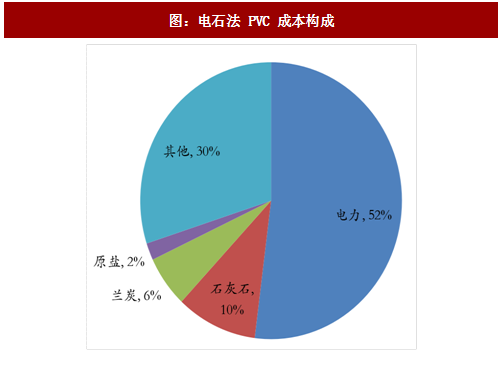

国内 PVC 主要以电石法为主(产能占比 81.5%),以下我们主要分析电石法 PVC 成本情况。电石法 PVC 成本中电力成本高达 52%,其次是石灰石、兰炭以及原盐。通常情况下石灰石和兰炭在转化成电石的过程中需要消耗大量电力,使得电价因素对企业产品竞争力起着关键作用,一般情况下,西北地区的电价低于东部地区。为了便于衡量,我们通常把石灰石和兰炭成本折算成电石成本。

电石价格显著上涨。2017年华东地区一月和十月电石均价分别为3168元/吨、 3461 元/吨,涨幅为 6.09%,和 2016 年十月均价相比,涨幅为 15.17%。国内电石价格受到环保督查、运输成本增加等多种因素影响,呈现上涨趋势。我们判断未来电石价格或将保持上涨。对电石外购的企业来说,成本将增加,一体化企业成本优势将凸显。盐酸价格有一定降幅,但盐酸占 PVC 成本较低,对综合成本影响很小。

参考观研天下发布《2017-2022年中国电石行业运营现状调查及十三五投资定位分析报告》

二、一体化企业优势凸显

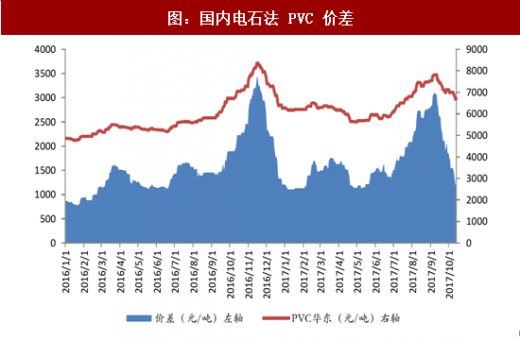

PVC 价差扩大。2017.1—10 月 PVC 价差最高达到 2700 元/吨,主要原因:PVC 价格处于高位,电石价格相对较低,企业盈利能力改善,因电石价格持续上涨,价差缩小。 我们判断未来国内 PVC 产能整体趋稳,下游需求稳中有升,供需处于紧平衡,为价格上涨或保持高位奠定基础。

PVC 行业属于资源密集型行业,在生产中对资源消耗大,西北地区具有丰富的煤、盐等资源,交通较为便利,同时又处于“一带一路”沿线,出口便利。按上面的逻辑,我们看好新疆地区的 PVC 企业,如中泰化学,新疆天业。

国内 PVC 主要以电石法为主(产能占比 81.5%),以下我们主要分析电石法 PVC 成本情况。电石法 PVC 成本中电力成本高达 52%,其次是石灰石、兰炭以及原盐。通常情况下石灰石和兰炭在转化成电石的过程中需要消耗大量电力,使得电价因素对企业产品竞争力起着关键作用,一般情况下,西北地区的电价低于东部地区。为了便于衡量,我们通常把石灰石和兰炭成本折算成电石成本。

图:电石法 PVC 成本构成

电石价格显著上涨。2017年华东地区一月和十月电石均价分别为3168元/吨、 3461 元/吨,涨幅为 6.09%,和 2016 年十月均价相比,涨幅为 15.17%。国内电石价格受到环保督查、运输成本增加等多种因素影响,呈现上涨趋势。我们判断未来电石价格或将保持上涨。对电石外购的企业来说,成本将增加,一体化企业成本优势将凸显。盐酸价格有一定降幅,但盐酸占 PVC 成本较低,对综合成本影响很小。

参考观研天下发布《2017-2022年中国电石行业运营现状调查及十三五投资定位分析报告》

图:2016—2017.10 华东电石价格

图:2016—2017.10 华东盐酸价格

二、一体化企业优势凸显

PVC 价差扩大。2017.1—10 月 PVC 价差最高达到 2700 元/吨,主要原因:PVC 价格处于高位,电石价格相对较低,企业盈利能力改善,因电石价格持续上涨,价差缩小。 我们判断未来国内 PVC 产能整体趋稳,下游需求稳中有升,供需处于紧平衡,为价格上涨或保持高位奠定基础。

PVC 行业属于资源密集型行业,在生产中对资源消耗大,西北地区具有丰富的煤、盐等资源,交通较为便利,同时又处于“一带一路”沿线,出口便利。按上面的逻辑,我们看好新疆地区的 PVC 企业,如中泰化学,新疆天业。

图:国内电石法 PVC 价差

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。