碳纤维具有许多优良性能,碳纤维的轴向强度和模量高,密度低、比性能高,无蠕变,非氧化环境下耐超高温,耐疲劳性好,比热及导电性介于非金属和金属之间,热膨胀系数小且具有各向异性,耐腐蚀性好,X射线透过性好。良好的导电导热性能、电磁屏蔽性好等。

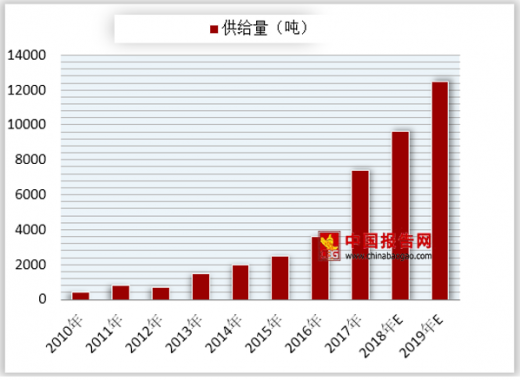

2017年,我国碳纤维需求达2.35万吨,同比增长20.06%,其中仅有0.74万吨是由国产碳纤维企业产商提供,碳纤维进口量为1.61万吨,进口量仍然高于国产量,这预示着进口替代空间大。随着国内碳纤维需求持续增长,预计2020年国内碳纤维总需将达3.3万吨,复合增长率将超过11%。

参考观研天下发布《2019年中国碳纤维市场分析报告-行业深度分析与投资前景预测》

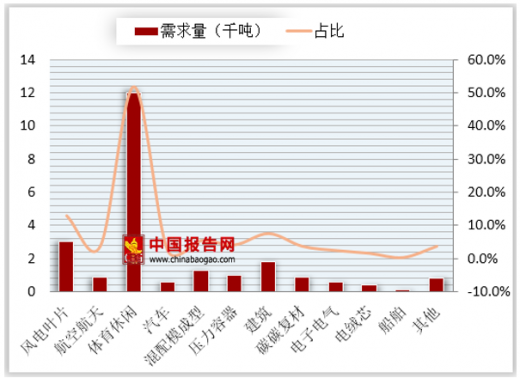

从分行业应用来看,我国碳纤维存在性能较差、成本居高不下等众多问题,使得我国碳纤维市场主要集中在体育休闲等低附加值行业。2017年,碳纤维需求量在体育休闲领域需求量达1.2万吨,占比为51.10%。

虽然目前我国碳纤维主要偏重在体育休闲领域的应用,但是也预示着在其他领域的发展前景十分广阔。

2017年,我国碳纤维需求达2.35万吨,同比增长20.06%,其中仅有0.74万吨是由国产碳纤维企业产商提供,碳纤维进口量为1.61万吨,进口量仍然高于国产量,这预示着进口替代空间大。随着国内碳纤维需求持续增长,预计2020年国内碳纤维总需将达3.3万吨,复合增长率将超过11%。

参考观研天下发布《2019年中国碳纤维市场分析报告-行业深度分析与投资前景预测》

2010-2019年国内国产碳纤维供给情况

数据来源:安全生产监督管理局

从分行业应用来看,我国碳纤维存在性能较差、成本居高不下等众多问题,使得我国碳纤维市场主要集中在体育休闲等低附加值行业。2017年,碳纤维需求量在体育休闲领域需求量达1.2万吨,占比为51.10%。

2017年我国碳纤维需求量分行业情况

数据来源:安全生产监督管理局

虽然目前我国碳纤维主要偏重在体育休闲领域的应用,但是也预示着在其他领域的发展前景十分广阔。

资料来源:安全生产监督管理局,观研天下整理,转载请注明出处(TLN)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。