化纤油剂用于化纤生产加工中,用于调节纤维的摩擦特性,防止或消除静电积累,赋予纤维平滑、柔软等特性,提高纤维抱合力,保护纤维强度,减少断头率,使化纤顺利通过纺丝、拉伸、纺纱、织造等工序。化纤油剂的发展至今已经历了五代。

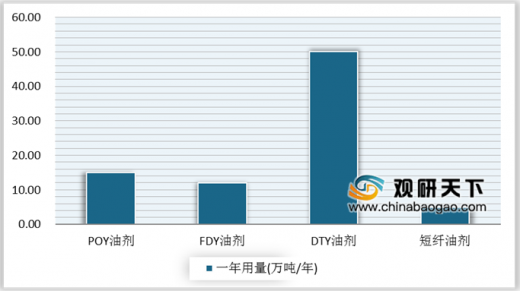

随着我国化纤行业的快速发展,对化纤油剂助剂的用量也持续增加。目前,我国化纤行业对POY油剂的用量约为15万吨/年,对FDY油剂的用量约为12万吨/年,对DTY油剂的用量约为50万吨/年,对短纤油剂的用量约为5万吨/年。

参考观研天下发布《2019年中国化纤行业分析报告-市场运营态势与发展前景研究》

目前,化纤油剂行业仍存在一些问题。除下图所说问题,还有行业的规范仍有待提高,产品的行业标准缺失和配套单体技术也有待提升、行业技术交流较少等问题。

化学纤维油剂行业发展历程分析

|

|

时间 |

具体内容 |

| 第一代油剂 |

20世纪50年代 |

第一代油剂是以矿物油为主,再添乳化剂和抗静电剂组成 |

| 第二代油剂 |

20世纪60年代 |

以脂肪酸酯为主体的第二代油剂 |

| 第三代油剂 |

20世纪70年代初期到中期 |

以脂肪酸酯和环氧丙烷/环氧乙烷、聚醚并用的第三代油剂 |

| 第四代油剂 |

20世纪70年代中期到后期 |

以环氧丙烷/环氧乙烷聚醚为主的第四代油剂 |

| 第五代油剂 |

从20世纪80年代到90年代初以后 |

开发了改性环氧丙烷/环氧乙烷聚醚及有低摩擦、超耐热,易湿润等特种功能的成分和添加剂组成的第五代油剂 |

数据来源:公开资料整理

随着我国化纤行业的快速发展,对化纤油剂助剂的用量也持续增加。目前,我国化纤行业对POY油剂的用量约为15万吨/年,对FDY油剂的用量约为12万吨/年,对DTY油剂的用量约为50万吨/年,对短纤油剂的用量约为5万吨/年。

参考观研天下发布《2019年中国化纤行业分析报告-市场运营态势与发展前景研究》

2018年目前中国部分主要化学纤维油剂类别一年用量情况

数据来源:中国化纤协会

目前,化纤油剂行业仍存在一些问题。除下图所说问题,还有行业的规范仍有待提高,产品的行业标准缺失和配套单体技术也有待提升、行业技术交流较少等问题。

化学纤维油剂行业存在的问题

数据来源:公开资料整理

资料来源:中国化纤协会,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。