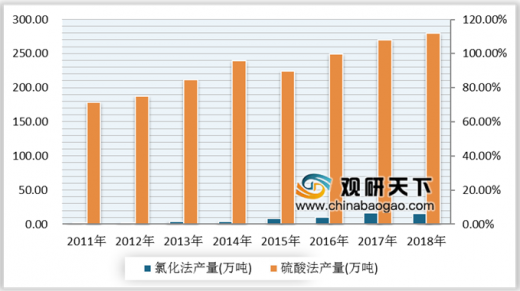

近年来,我国钛白粉产量一直维持着稳定的增长态势。根据国家统计局数据显示,2018年全国维持正常生产的39家规模化钛白粉企业的综合产量为295.38万吨,同比增长2.94%。其中通过氯化法生产的钛白粉为15.2万吨,占比为5.15%;而采用硫酸法生产的钛白粉为280.1万吨,占比为94.85%。

而在295.38万吨的钛白粉总产量中,金红石型为229.20万吨,占比为77.61%;锐钛型为50.76万吨,占比为17.18%;非颜料用等其他钛白粉产品为15.4万吨,占比为5.21%。

参考观研天下发布《2020年中国钛白粉行业分析报告-行业现状与发展趋势分析》

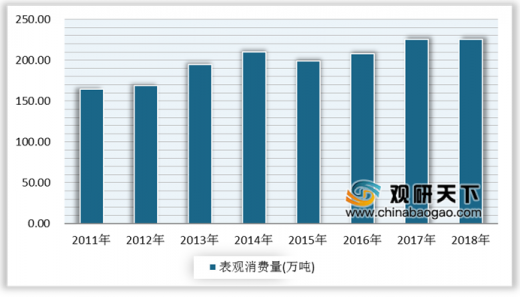

随着我国钛白粉供需格局不断优化,国内外房地产行业景气和房屋二次装修需求增涨,供需平衡将进一步趋紧,而供需紧缺状态将对钛白粉高价位形成有力支撑。根据国家统计局数据显示,2018年,我国钛白粉表观消费量为225.63万吨,与上一年持平。

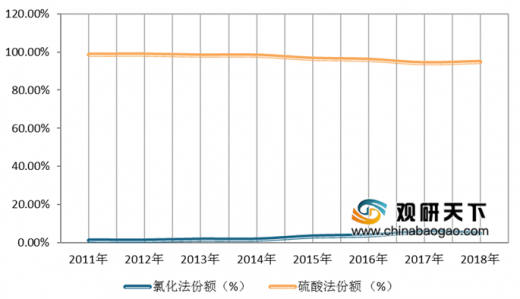

从2011-2018年氯化法、硫酸法生产份额占比情况,可以知道近年来采用氯化法工艺所生产的钛白粉份额占比呈波动上升趋势。从生产工艺的情况来看,氯化法工艺具有流程短、连续化生产、自动化程度高、产品质量好、废弃物少等特点,已成为国际主流钛白粉工艺。而我国目前仍然以硫酸法为主,但近随着国家环保力度不断加大,部分硫酸法企业退出市场。预计到2019年底我国氯化法钛白粉产能将达到48.5万吨,增幅达111%。因此从整体看,随着政策走严,硫酸法产能退出,而氯化法产能兴建,氯化法处于即将突破的阶段。

2011-2018年国内钛白粉产量年度统计情况

数据来源:国家统计局

而在295.38万吨的钛白粉总产量中,金红石型为229.20万吨,占比为77.61%;锐钛型为50.76万吨,占比为17.18%;非颜料用等其他钛白粉产品为15.4万吨,占比为5.21%。

2018年国内钛白粉生产类型分布

数据来源:国家统计局

参考观研天下发布《2020年中国钛白粉行业分析报告-行业现状与发展趋势分析》

随着我国钛白粉供需格局不断优化,国内外房地产行业景气和房屋二次装修需求增涨,供需平衡将进一步趋紧,而供需紧缺状态将对钛白粉高价位形成有力支撑。根据国家统计局数据显示,2018年,我国钛白粉表观消费量为225.63万吨,与上一年持平。

2011-2018年中国钛白粉进出口情况

数据来源:国家统计局

从2011-2018年氯化法、硫酸法生产份额占比情况,可以知道近年来采用氯化法工艺所生产的钛白粉份额占比呈波动上升趋势。从生产工艺的情况来看,氯化法工艺具有流程短、连续化生产、自动化程度高、产品质量好、废弃物少等特点,已成为国际主流钛白粉工艺。而我国目前仍然以硫酸法为主,但近随着国家环保力度不断加大,部分硫酸法企业退出市场。预计到2019年底我国氯化法钛白粉产能将达到48.5万吨,增幅达111%。因此从整体看,随着政策走严,硫酸法产能退出,而氯化法产能兴建,氯化法处于即将突破的阶段。

2011-2018年中国氯化法、硫酸法生产份额对比

数据来源:国家统计局

资料来源:国家统计局,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。