一、需求主要在国内,关注房地产市场

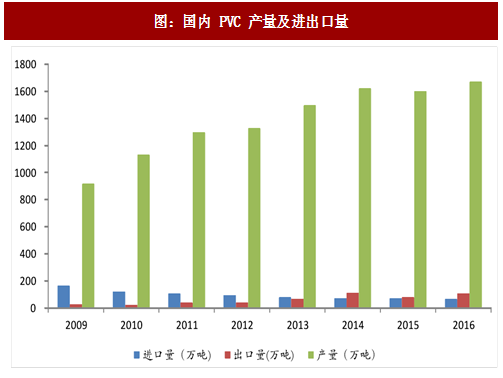

PVC 需求市场主要在国内。国内 PVC 进出口量和产量相比,总量很小,占比低,同时 2009—2016 年 PVC 进出口量呈现反向变化,进口量呈现减少,出口量呈现增加趋势,但出口量占产量比重还处于低位,PVC 需求主要在国内。随着 “一带一路”倡议得到越来越多国家参与,为国内优质产能输出奠定基础,未来PVC 出口量还有提升空间,国外市场有待拓展。

PVC 主要用于房地产、基建等领域。管材管件、型材门窗应用占比达到 51%,对 PVC 需求量起着重要作用。同时 PVC 产品在家装、日常生活等领域也有广泛应用。综合看,下游应用领域较为广泛。

二、房地产市场是重要推动力

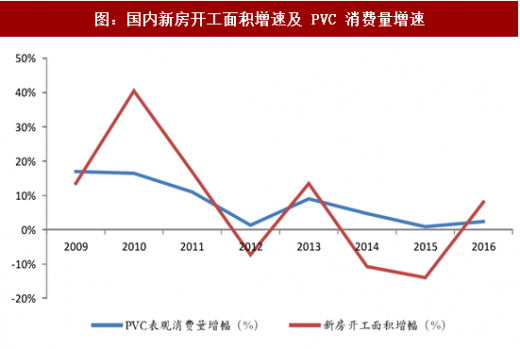

房地产市场和 PVC 需求量具有相关性。2009—2016 国内新房开工面积增速波动较大(2010,40.56%;2015,-14%),主要因国内房地产市场受到政策影响较大;PVC 消费量增速也有较大波动(2009,16.97%;2015,0.89%),二者波动幅度基本吻合。房地产市场平稳发展对 PVC 行业具有积极推动作用。

参考观研天下发布《2017-2022年中国PVC市场运营格局现状及十三五盈利前景预测报告》

国内房地产市场回暖。2015 年底以来,国内房地产复苏,一、二线城市房地产行业火热,房地产投资、房屋新开工面积以及新房销售等数据均大幅回升。中央经济工作会议提出化解房地产库存是 16 年五大重点任务之一,去库存成为目前房地产行业的主旋律,新一轮的房地产政策有可能加速房地产去库存,特别是三、四线城市。同时中央坚持“房子是用来住的,不是用来炒的”政策导向,我们判断未来国内房地产市场发展将更加理性。

三、海外市场有待拓展

目前国内 PVC 出口量呈现上升趋势,但总量小,占比很低,国外市场需求有待提升。随着“一带一路”倡议得到越来越多国家的积极参与,为中国装备、优质产能走出去奠定了坚强基础。新疆作为“一带一路”的重要节点,PVC 产能充足,在成本、交通、市场等方面具有独特优势,产品在国际市场具有较强的竞争力,为产品输出提供了保障。

PVC 需求市场主要在国内。国内 PVC 进出口量和产量相比,总量很小,占比低,同时 2009—2016 年 PVC 进出口量呈现反向变化,进口量呈现减少,出口量呈现增加趋势,但出口量占产量比重还处于低位,PVC 需求主要在国内。随着 “一带一路”倡议得到越来越多国家参与,为国内优质产能输出奠定基础,未来PVC 出口量还有提升空间,国外市场有待拓展。

图:国内 PVC 产量及进出口量

PVC 主要用于房地产、基建等领域。管材管件、型材门窗应用占比达到 51%,对 PVC 需求量起着重要作用。同时 PVC 产品在家装、日常生活等领域也有广泛应用。综合看,下游应用领域较为广泛。

图:国内 PVC 下游应用结构

二、房地产市场是重要推动力

房地产市场和 PVC 需求量具有相关性。2009—2016 国内新房开工面积增速波动较大(2010,40.56%;2015,-14%),主要因国内房地产市场受到政策影响较大;PVC 消费量增速也有较大波动(2009,16.97%;2015,0.89%),二者波动幅度基本吻合。房地产市场平稳发展对 PVC 行业具有积极推动作用。

图:国内新房开工面积增速及 PVC 消费量增速

参考观研天下发布《2017-2022年中国PVC市场运营格局现状及十三五盈利前景预测报告》

国内房地产市场回暖。2015 年底以来,国内房地产复苏,一、二线城市房地产行业火热,房地产投资、房屋新开工面积以及新房销售等数据均大幅回升。中央经济工作会议提出化解房地产库存是 16 年五大重点任务之一,去库存成为目前房地产行业的主旋律,新一轮的房地产政策有可能加速房地产去库存,特别是三、四线城市。同时中央坚持“房子是用来住的,不是用来炒的”政策导向,我们判断未来国内房地产市场发展将更加理性。

图:2010—2017.8 国内房地产投资完成额及增速

图:2010—2017.8 国内房屋新开工面积及增速

三、海外市场有待拓展

目前国内 PVC 出口量呈现上升趋势,但总量小,占比很低,国外市场需求有待提升。随着“一带一路”倡议得到越来越多国家的积极参与,为中国装备、优质产能走出去奠定了坚强基础。新疆作为“一带一路”的重要节点,PVC 产能充足,在成本、交通、市场等方面具有独特优势,产品在国际市场具有较强的竞争力,为产品输出提供了保障。

图:“一带一路 ”沿线国家示意图

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。