2009—2016 国内 PVC 产能年均复合增长率为 5.23%,2009—2013 年 PVC 产能同比增幅高于年均复合增长率,2013 年 PVC 产能达到 2476 万吨,产能创新高,行业处于快速扩张阶段。2013 年之后,国内 PVC 产能收缩,增幅大幅回落,2014 年同比增幅将至-3.51%,处于行业低谷,其后开始缓慢复苏。2017 年国内 PVC 产能为 2282 万吨,同比增幅为-4%。我们判断未来 PVC 产能将保持稳定,增速基本维持低位,主要受到供给侧改革和环保督查等多种因素影响,行业供给格局整体趋紧。

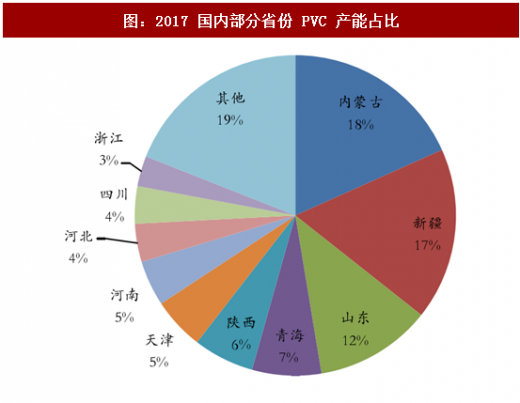

国内 PVC 产能集中。国内 PVC 产能主要集中于内蒙古(418 万吨)、新疆(397 万吨)、山东(268 万吨)、青海(159 万吨),四省产能占比为 54.43%,主要是由于资源丰富、电价低,产品具有成本优势。我们判断未来产能将更加集中,主要受到原材料、环保、运输等因素综合影响。

参考观研天下发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

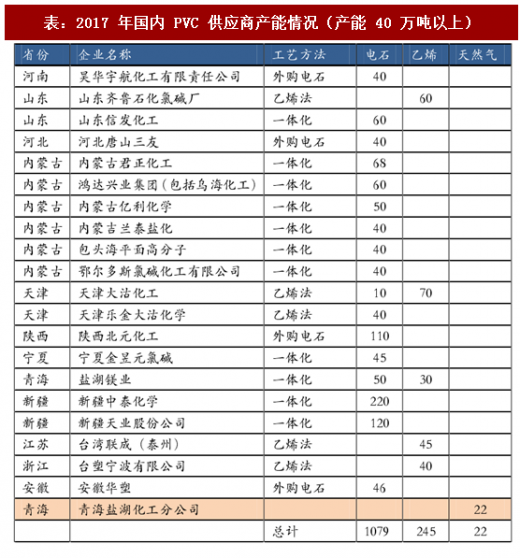

规模优势凸显。2017 年国内 PVC 供应商数量约为 62 家,其中产能在 40 万吨以上的供应商数量为 20 家,主要分布于内蒙古、新疆、山东、青海等地。国内单体产能最大的两家企业都位于新疆,其中中泰化学(220 万吨)、天业股份(120 万吨)。

生产工艺以电石法为主,乙烯法为辅。PVC 产能在 40 万吨以上的企业中,采用电石法的供应商数量有 15 家,占比 75%;乙烯法供应商数量为 5 家,占比 25%。目前国内只有青海盐湖化工分公司采用天然气法,拥有 22 万吨产能。我们观察到采用电石法工艺的企业主要分布于新疆、内蒙古、青海等省份,主要由于矿产资源丰富、电价低,而乙烯法企业主要分布于沿海地区(山东、天津、浙江),石油资源相对丰富。

国内 PVC 产能集中。国内 PVC 产能主要集中于内蒙古(418 万吨)、新疆(397 万吨)、山东(268 万吨)、青海(159 万吨),四省产能占比为 54.43%,主要是由于资源丰富、电价低,产品具有成本优势。我们判断未来产能将更加集中,主要受到原材料、环保、运输等因素综合影响。

参考观研天下发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

图:2009—2016 国内 PVC 产能、产量及增幅

图:2017 国内部分省份 PVC 产能占比

规模优势凸显。2017 年国内 PVC 供应商数量约为 62 家,其中产能在 40 万吨以上的供应商数量为 20 家,主要分布于内蒙古、新疆、山东、青海等地。国内单体产能最大的两家企业都位于新疆,其中中泰化学(220 万吨)、天业股份(120 万吨)。

生产工艺以电石法为主,乙烯法为辅。PVC 产能在 40 万吨以上的企业中,采用电石法的供应商数量有 15 家,占比 75%;乙烯法供应商数量为 5 家,占比 25%。目前国内只有青海盐湖化工分公司采用天然气法,拥有 22 万吨产能。我们观察到采用电石法工艺的企业主要分布于新疆、内蒙古、青海等省份,主要由于矿产资源丰富、电价低,而乙烯法企业主要分布于沿海地区(山东、天津、浙江),石油资源相对丰富。

表:2017 年国内 PVC 供应商产能情况(产能 40 万吨以上)

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。