聚醚,俗称“白料”,根据应用领域的不同,可分为硬泡用聚醚、软泡用聚醚以及CASE用聚醚,主要在家电、建筑保温、家居、交通、鞋服、涂料、胶粘剂等行业应用广泛。

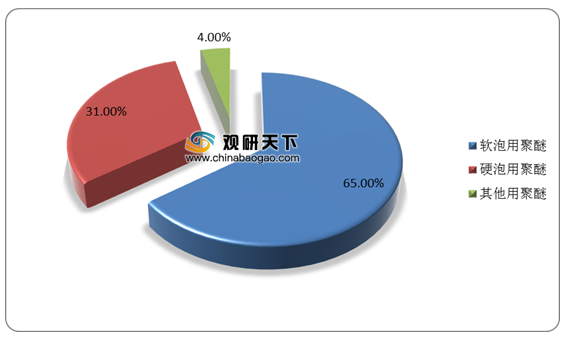

我国聚醚行业生产主要以软泡用聚醚为主,产能在行业内占比最高,2019年产能占比达到65%,其次是硬泡用聚醚,占比为31%,其他用聚醚产能占比4%。

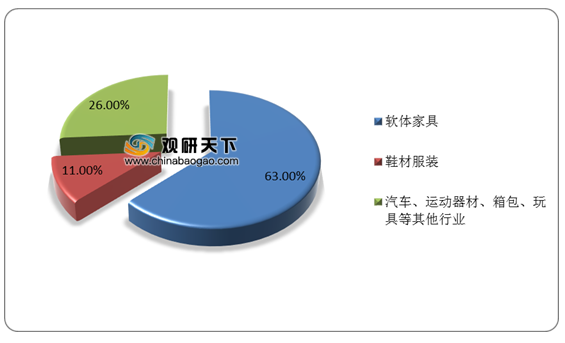

其中软泡用聚醚下游应用集中在软体家具行业,2019年其消费量约占软泡聚醚消费量的63%;鞋服行业紧随其后,约占软泡聚醚消费量的11%;汽车、运动器材、箱包、玩具等其他领域消费占比合计约26%。

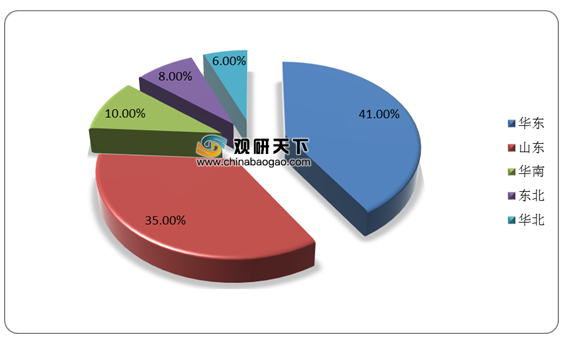

我国聚醚行业市场参与者众多,产能迅速增加,主要集中在山东和华东地区,二者合计占比约76%,华南、东北、华北的聚醚产能占比分别为10%、8%、6%。

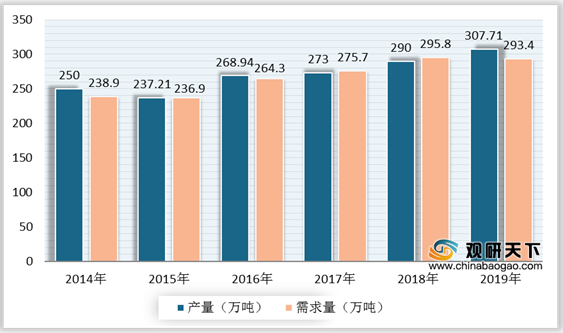

我国聚醚行业供给量与需求量基本保持平衡状态,且整体呈现稳步上升态势。数据显示,2019年中国聚醚产量为307.71万吨,同比增长6.11%;2019年中国聚醚需求量为293.4万吨,同比减少0.79%。

随着国内聚醚产品质量和技术性能不断提高,逐步缩小与国际聚醚巨头的技术差距,产品品质获得国际市场认可。数据显示,2019年我国聚醚出口创历史新高,出口数量达75.17万吨,同比增长37.85%,海外市场已成为国内规模化聚醚企业的重要发力点。截至2020年1-10月份,中国聚醚出口数量达到61.82万吨。

当然,我国在一些特殊用途聚醚领域仍存在一定的技术差距,部分产品尚需进口。数据显示,2019年中国聚醚进口数量为60.88万吨,同比增长0.98%。截至2020年1-10月,中国聚醚进口数量达到48.52万吨。

相关行业分析报告参考《2020年中国聚醚市场分析报告-市场规模现状与发展趋势分析》。

聚醚分类及其应用

| 产品 |

类别 |

简介 |

主要应用 |

| 聚醚 |

硬泡用聚醚 |

用于硬泡配方的一般是高官能度、高羟值聚醚,如此才能产生足够的交联度和刚性,通用的硬泡聚醚大多是以蔗糖及其混合物为起始剂 |

主要应用于家电、建筑保温、管道、冷库等 |

| 软泡用聚醚 |

用于软泡的聚醚醇一般是长链、低官能度聚醚。一般以甘油为起始剂 |

主要应用于家居、交通、鞋服、体育领域等 |

|

| CASE用聚 醚 |

包括生产聚氨酯涂料、聚氨酯胶粘剂、聚氨酯密封胶、聚氨酯弹性体用聚醚 |

主要应用于聚氨酯涂料、聚氨酯胶粘剂、聚氨酯密封胶、聚氨酯弹性体领域等 |

资料来源:公开资料整理

我国聚醚行业生产主要以软泡用聚醚为主,产能在行业内占比最高,2019年产能占比达到65%,其次是硬泡用聚醚,占比为31%,其他用聚醚产能占比4%。

2019年我国聚醚产能应用分类分布

数据来源:公开资料整理

其中软泡用聚醚下游应用集中在软体家具行业,2019年其消费量约占软泡聚醚消费量的63%;鞋服行业紧随其后,约占软泡聚醚消费量的11%;汽车、运动器材、箱包、玩具等其他领域消费占比合计约26%。

2019年我国软泡用聚醚应用领域分布

数据来源:公开资料整理

我国聚醚行业市场参与者众多,产能迅速增加,主要集中在山东和华东地区,二者合计占比约76%,华南、东北、华北的聚醚产能占比分别为10%、8%、6%。

2019年我国聚醚行业产能分布(按地域)

数据来源:公开资料整理

2014-2019年我国聚醚行业产量与需求量

数据来源:公开资料整理

随着国内聚醚产品质量和技术性能不断提高,逐步缩小与国际聚醚巨头的技术差距,产品品质获得国际市场认可。数据显示,2019年我国聚醚出口创历史新高,出口数量达75.17万吨,同比增长37.85%,海外市场已成为国内规模化聚醚企业的重要发力点。截至2020年1-10月份,中国聚醚出口数量达到61.82万吨。

2014-2020年1-10月中国聚醚出口数量

数据来源:中国海关

当然,我国在一些特殊用途聚醚领域仍存在一定的技术差距,部分产品尚需进口。数据显示,2019年中国聚醚进口数量为60.88万吨,同比增长0.98%。截至2020年1-10月,中国聚醚进口数量达到48.52万吨。

2014-2020年1-10月中国聚醚进口数量

数据来源:中国海关(CT)

相关行业分析报告参考《2020年中国聚醚市场分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。