参考观研天下发布《2018年中国煤质乙二醇行业分析报告-市场运营态势与发展前景研究》

乙二醇又名甘醇,简称EG 或MEG,是一种重要的化工原料。是无色无臭、有甜味液体,对动物有毒性,人类致死剂量约为1.6 g/kg。目前乙二醇主要用于制聚酯涤纶、汽车抗冻剂、表面活性剂等,是化纤产业链中重要的一环。

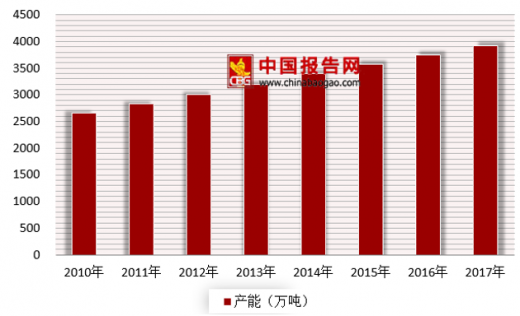

近年来全球乙二醇供给较为宽松,产能增长迅速。统计数据显示,2010年全球乙二醇产能已达2667万吨,2012年全球乙二醇产能突破3000万吨,到了2015年全球乙二醇产能达到3572万吨。截止到2017年全球乙二醇产能接近4000万吨,CAGR +5.68%。

亚洲和中东分别作为乙二醇最大的下游消费地区和最集中的上游原料产区,2017年亚洲和中东的乙二醇产能分别占全球 51%和 29%的份额,其次是北美、欧洲和南美,产能分别为12%、5%、3%。

2010-2017年全球乙二醇产能统计情况

数据来源:安全生产监督管理局

2017年全球乙二醇产能分布情况

数据来源:安全生产监督管理局

我国煤制乙二醇产业起步于“十一五”,经过十几年的快速发展,目前无论是技术创新还是产业规模均走在世界前列,为解决国内乙二醇产品的短缺和供应问题提供了有力的支撑,新一代技术的开发将引领煤制乙二醇技术创新发展方向,提升乙二醇产品竞争力。

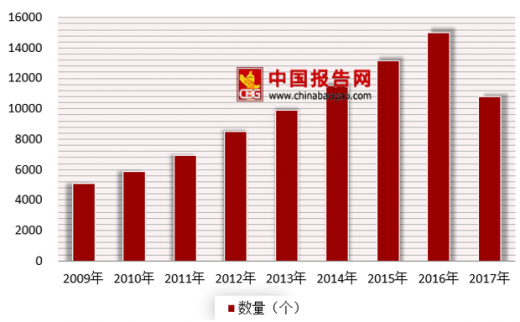

2009年以来,我国乙二醇行业专利申请呈现一定波动的趋势,在2016年达到峰值,为15005个申请,2017年为10813个申请。

2009-2017年中国乙二醇行业专利申请统计情况

数据来源:安全生产监督管理局

现阶段我国乙二醇企业所采取的工艺路线主要包括乙烯法(含MTO路线)和煤制乙二醇,但国内只有少数厂商工艺比较成熟,多数厂家由于没有成功经验参考,装置投产初期运行稳定性不佳,开工提升缓慢。煤制乙二醇蓬勃发展,十三五期间规划产能总量达到800万吨。在我国“富煤贫油”的能源格局背景下,煤制乙二醇的路线在我国拥有突出的原材料优势。经过多年研发和工业化试验,煤制乙二醇的技术已逐渐成熟,相关政策的鼓励和国际原油价格的回升进一步推动了国内企业对煤制乙二醇的投资热情。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。