甲醇作为重要的有机化工原料应用广泛,近年来,虽然我国甲醇产量产能不断增长,但一直处于产能过剩的情势。

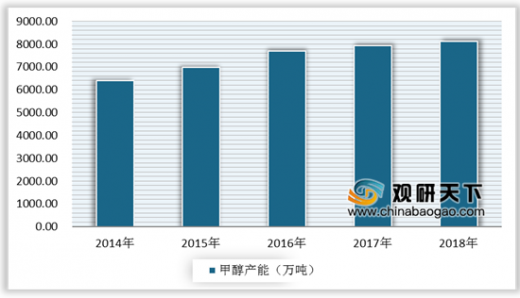

2018年虽然我国甲醇价格保持高位,年内利润主要集中在上游,甲醇企业盈利能力不断增强,但也导致2018年甲醇产能继续释放,开工率维持高位。根据中国甲醇产业网数据显示,2018年中国甲醇产能增加至8534.5万吨,失效产能82万吨,故合计有效产能8452.5万吨,若剔除掉长期停车的325.5万吨装置,中国甲醇长期有效产能大约8127万吨。

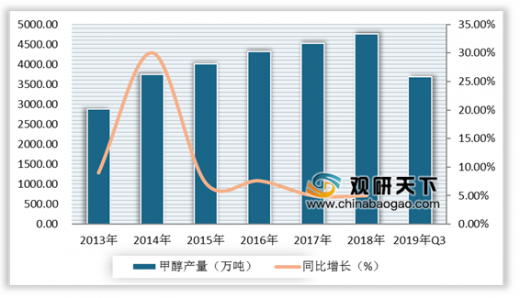

从近几年甲醇产量增长情况来看,甲醇产量一直保持上升趋势。但由焦炉气等原料制造甲醇的产能却出现富余,因此开发甲醇替代石油燃料具有充足的产量和产能保障。根据中国石油和化工协会数据显示,2018年,我国甲醇产量4756万吨,同比增长5.00%;截止2019年Q3中国甲醇产量为3683万吨。

参考观研天下发布《2019年中国甲醇行业分析报告-市场深度调研与市场商机研究》

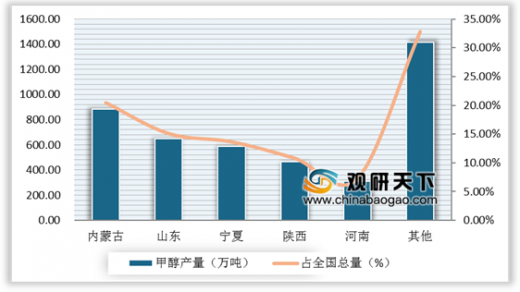

根据国家统计局数据显示,2018年,内蒙古自治区甲醇的产量达881.7万吨,占全国总产量的20.44%以上。紧随其后的是山东省、宁夏和陕西省占总量的比重均在10%以上。

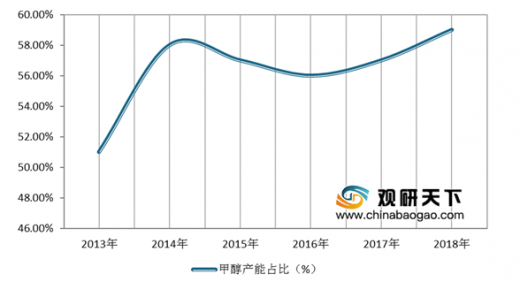

虽然我国甲醇生产装置开工率波动幅度较大,但从整体上看一直保持在60%左右的投产率。根据中国甲醇产业网数据显示,2018年产量/产能比为59%;总的来说我国甲醇生产的产能过剩状态一直存在,并且还将会继续持续下去。

2018年虽然我国甲醇价格保持高位,年内利润主要集中在上游,甲醇企业盈利能力不断增强,但也导致2018年甲醇产能继续释放,开工率维持高位。根据中国甲醇产业网数据显示,2018年中国甲醇产能增加至8534.5万吨,失效产能82万吨,故合计有效产能8452.5万吨,若剔除掉长期停车的325.5万吨装置,中国甲醇长期有效产能大约8127万吨。

2014-2018年中国甲醇产能统计情况

数据来源:中国甲醇产业网

从近几年甲醇产量增长情况来看,甲醇产量一直保持上升趋势。但由焦炉气等原料制造甲醇的产能却出现富余,因此开发甲醇替代石油燃料具有充足的产量和产能保障。根据中国石油和化工协会数据显示,2018年,我国甲醇产量4756万吨,同比增长5.00%;截止2019年Q3中国甲醇产量为3683万吨。

参考观研天下发布《2019年中国甲醇行业分析报告-市场深度调研与市场商机研究》

2013-2019年Q3中国甲醇产量及增长情况

数据来源:中国石油和化工协会

根据国家统计局数据显示,2018年,内蒙古自治区甲醇的产量达881.7万吨,占全国总产量的20.44%以上。紧随其后的是山东省、宁夏和陕西省占总量的比重均在10%以上。

2018年中国甲醇产量省市分布情况

数据来源:国家统计局

虽然我国甲醇生产装置开工率波动幅度较大,但从整体上看一直保持在60%左右的投产率。根据中国甲醇产业网数据显示,2018年产量/产能比为59%;总的来说我国甲醇生产的产能过剩状态一直存在,并且还将会继续持续下去。

2013-2018年中国甲醇产量/产能百分比情况

数据来源:中国甲醇产业网

资料来源:国家统计局、中国甲醇产业网,观研天下(WYD)整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。