乙二醇是无色无臭、有甜味液体,对动物有毒性,主要用来制造树脂、增塑剂、合成纤维、化妆品和炸药,是溶剂、防冻剂以及合成涤纶的原料。能与水、丙酮互溶,但在醚类中溶解度较小。

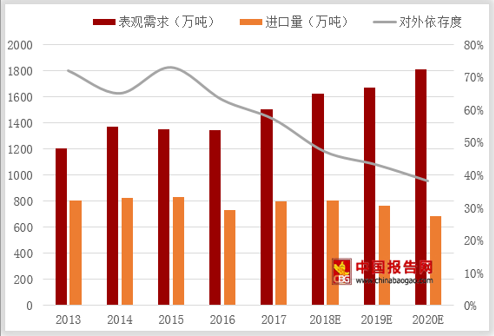

在2010年之前我国乙二醇的生产主要采用石油制,由于国内原油资源短缺,乙二醇经常需要进口,对外依存度在60%左右。出于国家战略考虑、并结合我国煤炭资源丰富的能源结构特点,我国大力推广煤制乙二醇路线。

参考观研天下发布《2018年中国乙二醇行业分析报告-市场运营态势与发展前景研究》

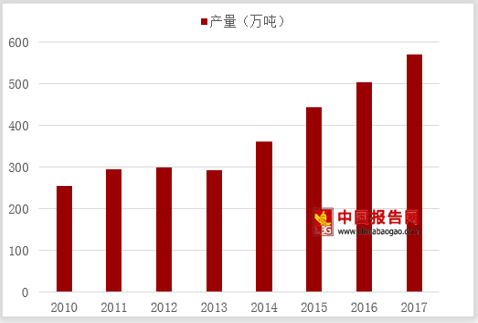

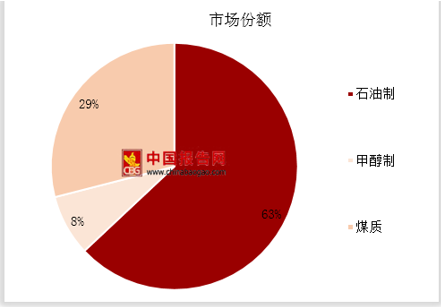

目前我国乙二醇总产能达到847.2万吨,产量为571万吨。从产能结构来看,石油制乙二醇市场份额最高,为63%。2010-2017年我国乙二醇产量情况

数据来源:安全生产监督管理局

我国乙二醇产能结构情况

数据来源:安全生产监督管理局

在2010年之前我国乙二醇的生产主要采用石油制,由于国内原油资源短缺,乙二醇经常需要进口,对外依存度在60%左右。出于国家战略考虑、并结合我国煤炭资源丰富的能源结构特点,我国大力推广煤制乙二醇路线。

2013-2020年我国对乙二醇表观消费及对外依存分析及预测

数据来源:安全生产监督管理局

资料来源:安全生产监督管理局,观研天下整理,转载请注明出处(TLN)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。