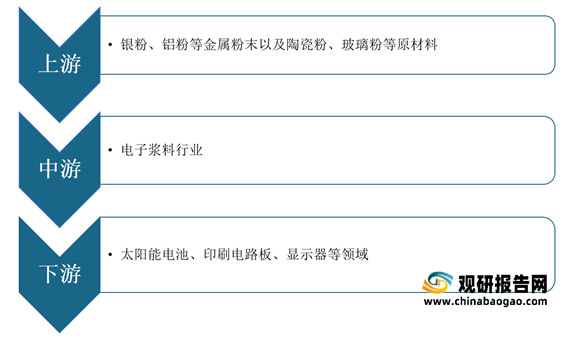

在产业链方面,电子浆料行业上游为银粉、铝粉等金属粉末以及陶瓷粉、玻璃粉等原材料,下游则主要是太阳能电池、印刷电路板、显示器等领域的应用。

一、电子浆料行业上游市场现状

1.金属粉体

近年来,随着下游应用行业的快速发展以及金属粉体应用领域的不断拓展,我国金属粉体行业尤其是铁基粉体迎来了快速发展期。根据数据显示,2015-2019年,我国金属粉末行业需求量一直呈持续增长态势,2019年,我国金属粉末行业需求量达到67.78万吨。

在企业竞争方面,2019-2021年,受3D打印市场迅速发展,国内各大企业也在金属粉末领域纷纷建设产能路线。

2019-2021年我国主要企业在金属粉末领域进行相关活动简介

| 企业名称 |

简介 |

| 敬业立德增材制造有限责任公司 |

目前公司拥有22条粉末生产线,其中超高压水气联合雾化生产线18条,气雾化生产线4条,具备金属粉末产能10000吨/年。公司二期、三期规划新增62条水气联合雾化生产线,届时可实现产能40000吨/年。项目投资20.18亿元,总占地1012亩,将现有增材制造与新项目打造成集生产、研发于一体的新材料产业基地。2021年7月8日,河北敬业立德增材制造有限责任公司水雾化一期项目投产仪式在增材制造厂区举行。 |

| 中航迈特 |

2020年3D打印、增材制造展览会-2020TCT亚洲展在上海开幕,经开区企业中航迈特新一代在航空航天领域应用超过10吨级以上的重点粉末产品参加此次行业盛会,包含GH5188、GH3536、GH4169、TA15、TC4等金属粉末材料,同时展示相关产品的性能指标与应用方案,吸引了大量观众驻足观看。会展现场,中航迈特还公开了金属3D打印高温合金粉末研发、生产、品控及检测的全过程。 |

| 龙磁科技 |

公司拟与合肥高新区投促局签订项目投资合作协议,拟在合肥高新区投资建设年产5000万只各类高频磁性器件(电感)项目生产线、磁性材料基础科学研究中心、超细金属粉末研究中心、金属软磁芯与高频器件一体化研究中心以及其他新型功能材料研究中心、龙磁科技总部运营中心等项目。项目总投资7亿元 |

| 有研粉材 |

有研粉材经过多年努力,发展成为国际领先的先进有色金属粉体材料生产企业之一。铜基金属粉体材料产品的国内市场占有率约35%,排名国内第一;2019年总销量约2.35万吨,排名全球第二。微电子锡基焊粉材料的国内市场占有率超15%,排名国内第一 |

| 安泰科技 |

安泰科技与陕西省渭南高新技术产业开发区约定共同组建渭南3D打印金属粉末材料工程技术研究中心,开展技术研发与转化合作,对3D打印金属粉末关键、核心技术进行联合攻关 |

| 金天高科 |

设立了创新研究院,此技术中心专业从事3D打印金属粉末材料研发(铝合金粉末、钛合金粉末)和新的金属制粉相关技术与工艺研发 |

二、电子浆料行业中游市场现状

电子浆料行业是新一代信息技术产业发展的核心。近年来,为促进我国新型电子浆料行业的发展,国家出台了一系列相关的法律法规及产业政策。

我国电子浆料行业主要法律法规及政策

| 颁布时间 |

颁发部门 |

法规名称 |

主要内容 |

| 2021.03 |

国务院 |

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》 |

①发展壮大战略性新兴产业,聚焦新能源、新材料等战略性新兴产业。②增强制造业竞争优势,推动制造业高质量发展,推动高性能合金、高性能陶瓷、电子玻璃等先进金属和无机非金属材料取得突破。 |

| 2021.01 |

工信部 |

《基础电子元器件产业发展行动计划(2021-2023年)》 |

提出突破关键材料技术的目标,支持电子元器件上游电子陶瓷材料、磁性材料、电池材料等电子功能材料,电子浆料等工艺与辅助材料的研发和生产。 |

| 2020.09 |

发改委、科技部、工信部、财政部 |

《关于扩大战略性新兴产业投资培育壮大新增长点增长极的指导意见》 |

①提出加快新一代信息技术产业提质增效,加大5G建设投资,加快5G商用步伐,基础材料等核心技术攻关。②提出加快新材料产业强弱项,拓展纳米材料在光电子、新能源、生物医药等领域的应用。 |

| 2019.12 |

工信部 |

《重点新材料首批次应用示范指导目录(2019年版)》 |

明确列出高容及小尺寸MLCC用镍内电极浆料等可作为重点新材料,可用于电子信息和5G通讯。 |

| 2019.10 |

发改委 |

《产业结构调整指导目录(2019年本)》 |

明确列出半导体、光电子器件、新型电子元器件(片式元器件、电力电子器件、光电子器件、敏感元器件及传感器、新型机电元件、高频微波印制电路板、高速通信电路板、柔性电路板、高性能覆铜板等)等电子产品用材料作为第一类鼓励类产业。 |

在市场竞争方面,由于电子浆料技术壁垒高,尤其是正银浆料,目前主要被杜邦、贺利氏、三星和台湾和硕等企业垄断,这四家企业占据了全球90%正银浆料市场,国产化空间巨大。

国内外电子浆料主要厂商介绍

| 国外厂商介绍 |

国内厂商介绍 |

||||

| 公司 |

地区 |

简介 |

企业 |

省份 |

简介 |

| 杜邦 |

欧美 |

全球最大的电子浆料公司,建于1802年,年产浆料800-900 |

泓源光电 |

江苏 |

主要产品有背铝浆料、背银浆料、正银浆料。2015年铝浆年出货约1800吨,市场占有率第二;背银年出货33吨,市场占有率第三;正银实现突破,开始批量出货10吨 |

| 贺利氏 |

欧美 |

主要生产背银 |

苏州固得 |

江苏 |

子公司苏州晶银新材料股份主要进行正银和背银的研发,具备银浆产能 |

| Ferro |

欧美 |

主要生产金、银、铜、铝电子浆料 |

儒兴科技 |

广东 |

主要产品有铝浆、银浆、导电胶,晶体硅太阳电池铝浆产品市场份额全球排名第一,市场份额超过50% |

| Esl |

欧美 |

专业生产金银钯、白金等各种电子浆料 |

宁波晶鑫电子 |

浙江 |

主要产品有超细银粉、电子银浆、石英晶片、太阳能电池浆料。拥有年产量200吨银粉及100吨银浆的规模生产线 |

| 住友金属矿山 |

日本 |

主要生产金、银、铜、镍、锢等电子浆料 |

武汉优乐光电 |

湖北 |

主要产品有铝浆和银浆,现有年产铝浆1000吨,年产银浆50吨的生产能力 |

| 日本绍荣化学 |

日本 |

主要生产工业用导电粘胶、工业用电阻粘合剂、含电介质的工业用粘合剂、工业用导电粘合剂、工业用绝缘粘合剂、陶瓷釉、工业用贵金属盐 |

利德电子浆料 |

湖南 |

主要产品有背银和背铝,年产量3593吨,国内市场份额占比10%左右 |

| 京都ELEX |

日本 |

导电性粘接剂、电容用导体材料、导电性铝浆料、叠层片式电感用Ag浆料、太阳电池用导电性浆料 |

台湾硕禾 |

中国台湾 |

2015年铝浆、正银和背银全球市场份额为25%、35%和20% |

| 富士化研 |

日本 |

主要生产UV光固化油墨、水性油墨、溶剂型油墨、电子加工材料及涂料 |

/ |

||

二、电子浆料行业下游市场现状

目前,电子浆料下游主要有MLCC、太阳能电池两大领域。近年来,随着MLCC、太阳能电池产业景气向上带动电子浆料市场规模扩大。

1.MLCC市场

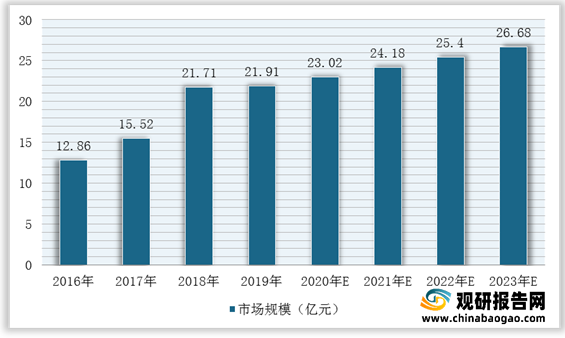

电子浆料在MLCC领域主要用来生产MLCC的内、外电极。根据数据显示,2019年,我国电子浆料在MLCC领域市场规模达到21.91亿元,同比增长0.92%,保持稳定增长态势;预计到2023年,我国MLCC领域电子浆料市场规模将达到26.68亿元。

2.太阳能电池

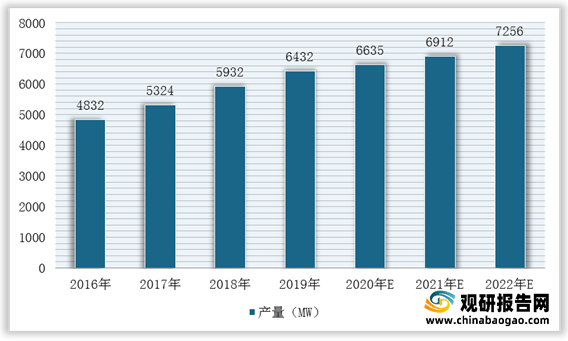

目前,凭借产业链耗能低、制备材料选择广等特点,太阳能光伏电池已向薄膜太阳能光伏产品转移,这将极大地促进电子浆料产业收入的增加。根据数据显示,2020年,我国薄膜太阳能电池产量达到6635MW,预计2022年产量将达到7256MW。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。