塑料薄膜用聚氯乙烯、聚乙烯、聚丙烯、聚苯乙烯以及其他树脂制成的薄膜,用于包装,以及用作覆膜层。常用的塑料薄膜有聚乙烯(PE)、聚氯乙烯(PVC)、聚苯乙烯(PS)、聚酯薄膜(PET)、聚丙烯(PP)、尼龙等。 各种塑料薄膜性能不同,印刷的难易程度也不同,作为包装材料的用途也不同。

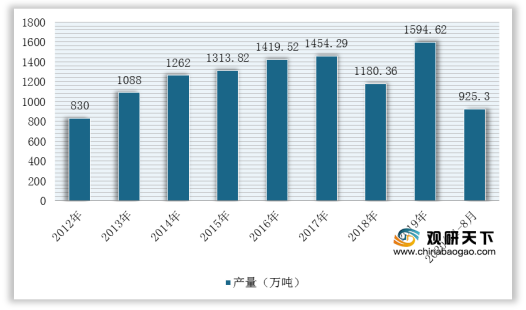

产量方面,2018年由于“禁塑令”深入推广与实施,导致我国塑料薄膜产量与上一年相比下降近273.93万吨。但是由于下游需求量大,2019年塑料薄膜产量又有所回升,为1594.62万吨,同比增长35.1%。

进入2020年,在疫情与新版“禁塑令”大规模响应和实施的背景下,我国塑料薄膜产量下降。根据数据显示,截止2020年1-8月,中国塑料薄膜产量为925.3万吨,同比下降1.7%。

同时,在经济效益方面与产量变化幅度相似。根据数据显示,2019年我国塑料薄膜规模以上的企业主营业务收入为2704.93亿元,同比增长11.43%。

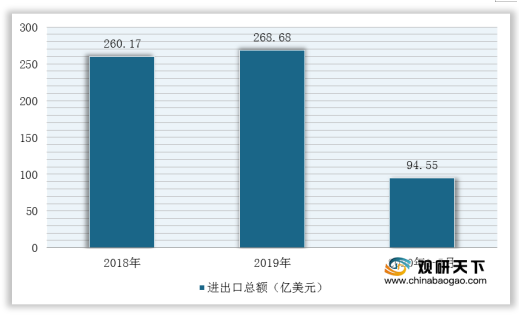

而在进出口方面,2018-2019年我国塑料薄膜行业进出口总额呈增长态势。根据中国海关总署数据,2019年中国塑料薄膜行业进出口总额为268.67亿美元,同比增长3.28%;2020年1-5月进出口总额为94.55亿美元。

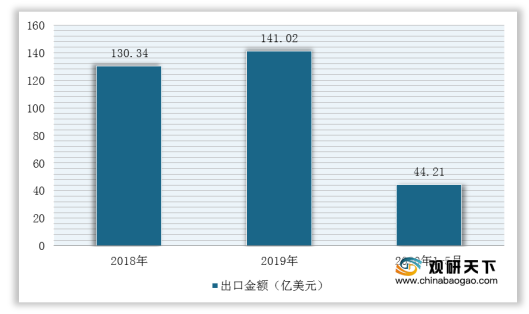

具体到进出口金额方面,根据中国海关总署数据,2019年我国塑料薄膜行业进口金额为127.65亿美元,同比下降1.68%;出口金额为141.02亿美元,同比增长8.19%;2020年1-5月进口额50.34亿美元,出口额44.21亿美元,呈贸易逆差。

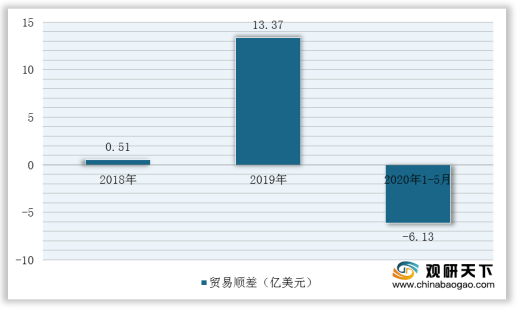

因而在进出口贸易呈现顺差,2018-2019年贸易顺差扩大,2019年达到13.37亿美元。不过,截止到2020年5月我国塑料薄膜行业进出口贸易呈逆差,为6.13亿美元,其主要原因是由于目前我国塑料薄膜出口产品仍低端产品为主,同时再加上部分各国或者地区禁塑令影响,而致使我国塑料薄膜出口市场需求下降。

相关行业分析报告参考《2020年中国塑料薄膜市场调研报告-产业竞争格局与发展动向预测》。

我国塑料薄膜种类及特性

类型 |

特性 |

聚乙烯薄膜 |

无色,无味、无臭、半透明的无毒性的绝缘材料,大量用作包装袋;食品袋以及制作各种容器 |

聚氯乙烯薄膜 |

耐光性、耐老化性比较好且具有比较好的耐撕裂性能,能透气,是一种洁净、无色、透明的薄膜,一般加入增塑剂,它可溶于丙酮,环已酮等溶剂;适用于包装袋、书皮等 |

聚苯乙烯薄膜 |

干净,无色而透明,不含增塑剂时,膜层永远柔软,耐冷冻,存放不老化 |

聚酯薄膜 |

无色、透明、耐湿、不透气、柔软、强度大、耐酸碱油酯和溶剂等,用于包装和复合材料 |

聚丙烯薄膜 |

有良好的光泽和很好的透明度,耐热酸碱、耐溶剂、耐摩擦、耐撕裂、能透气,低于160℃时不能热封 |

尼龙薄膜 |

强度比聚乙烯薄膜大,无味、无毒、不透细菌、耐油、耐酯、耐沸水及大部分溶剂,一般用于荷重、耐磨的包装,以及蒸煮包装(食品的再热) |

数据来源:公开资料整理

产量方面,2018年由于“禁塑令”深入推广与实施,导致我国塑料薄膜产量与上一年相比下降近273.93万吨。但是由于下游需求量大,2019年塑料薄膜产量又有所回升,为1594.62万吨,同比增长35.1%。

进入2020年,在疫情与新版“禁塑令”大规模响应和实施的背景下,我国塑料薄膜产量下降。根据数据显示,截止2020年1-8月,中国塑料薄膜产量为925.3万吨,同比下降1.7%。

2012-2020年1-8月我国塑料薄膜产量统计情况

数据来源:国家统计局

同时,在经济效益方面与产量变化幅度相似。根据数据显示,2019年我国塑料薄膜规模以上的企业主营业务收入为2704.93亿元,同比增长11.43%。

2015-2019年我国塑料薄膜行业规模以上的企业营收统计情况

数据来源:国家统计局

而在进出口方面,2018-2019年我国塑料薄膜行业进出口总额呈增长态势。根据中国海关总署数据,2019年中国塑料薄膜行业进出口总额为268.67亿美元,同比增长3.28%;2020年1-5月进出口总额为94.55亿美元。

2018-2020年1-5月我国塑料薄膜行业进出口总额统计情况

数据来源:中国海关

具体到进出口金额方面,根据中国海关总署数据,2019年我国塑料薄膜行业进口金额为127.65亿美元,同比下降1.68%;出口金额为141.02亿美元,同比增长8.19%;2020年1-5月进口额50.34亿美元,出口额44.21亿美元,呈贸易逆差。

2018-2020年1-5月我国塑料薄膜行业出口金额统计情况

数据来源:中国海关

2018-2020年1-5月我国塑料薄膜行业进口金额统计情况

数据来源:中国海关

因而在进出口贸易呈现顺差,2018-2019年贸易顺差扩大,2019年达到13.37亿美元。不过,截止到2020年5月我国塑料薄膜行业进出口贸易呈逆差,为6.13亿美元,其主要原因是由于目前我国塑料薄膜出口产品仍低端产品为主,同时再加上部分各国或者地区禁塑令影响,而致使我国塑料薄膜出口市场需求下降。

2018-2020年1-5月我国塑料薄膜行业进出口贸易顺差统计情况

数据来源:中国海关(WYD)

相关行业分析报告参考《2020年中国塑料薄膜市场调研报告-产业竞争格局与发展动向预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。