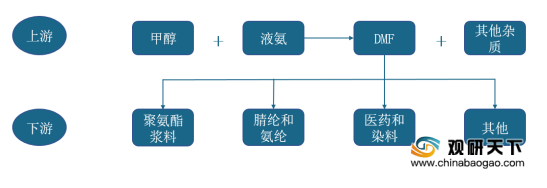

二甲基甲酰胺,简称DMF,是重要的有机化工原料和有机溶剂,具有毒性小、化学稳定性和热稳定性良好、溶解能力强的特点。DMF的生产原料包括甲醇、液氨等,下游应用领域广泛,涉及聚氨酯、腈纶、医药、农药、染料和电子等行业。

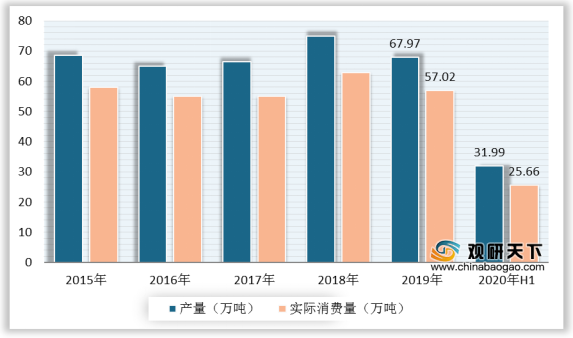

近年来,随着环保监管趋严以及产业结构优化,欧美等发达国家DMF产能逐步向发展中国家转移,我国逐渐成为全球最大的DMF生产和消费国家。长期以来,我国DMF市场处于供过于求状态。数据显示,2019年,受化工安全事故和环保检查的影响,国内DMF下游关停整改较多,下游需求疲软,DMF产量为67.97万吨,需求降低至57.02万吨。到2020年上半年,国内DMF产量为31.99万吨,同比下降12.38%,实际消费量为25.66万吨,同比下降17.90%。

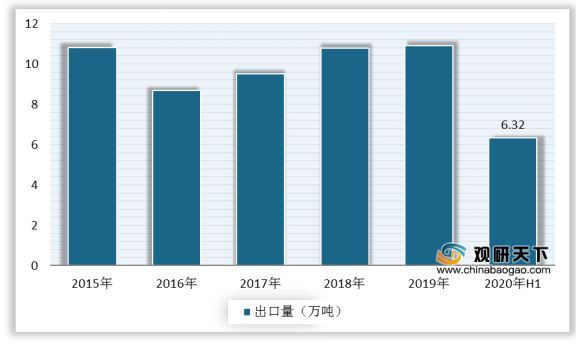

在上述背景下,我国需依赖出口消化多余DMF产量,韩国、日本、越南等东南亚国家和地区是主要出口国,受疫情影响较小,2020年上半年DMF出口量为6.32万吨,同比增长23.44%。

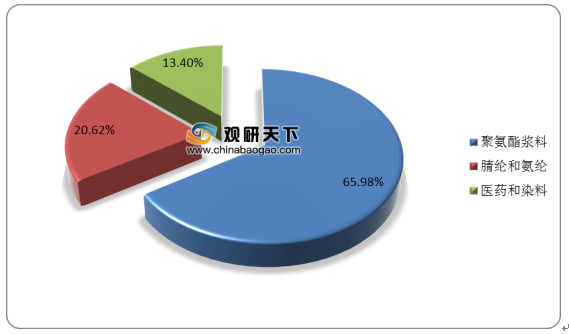

从需求结构看,聚氨酯浆料是我国DMF行业的最大消费领域,需求占比达到65.98%,其次是腈纶和氨纶,占比为20.62%,医药和染料占比13.40%。

相关行业分析报告参考《2020年中国DMF市场调研报告-行业规模现状与发展趋势预测》。

二甲基甲酰胺(DMF)产业链

资料来源:公开资料整理

近年来,随着环保监管趋严以及产业结构优化,欧美等发达国家DMF产能逐步向发展中国家转移,我国逐渐成为全球最大的DMF生产和消费国家。长期以来,我国DMF市场处于供过于求状态。数据显示,2019年,受化工安全事故和环保检查的影响,国内DMF下游关停整改较多,下游需求疲软,DMF产量为67.97万吨,需求降低至57.02万吨。到2020年上半年,国内DMF产量为31.99万吨,同比下降12.38%,实际消费量为25.66万吨,同比下降17.90%。

2015-2020年上半年我国DMF产量与实际消费量

数据来源:公开资料整理

在上述背景下,我国需依赖出口消化多余DMF产量,韩国、日本、越南等东南亚国家和地区是主要出口国,受疫情影响较小,2020年上半年DMF出口量为6.32万吨,同比增长23.44%。

2015-2020年上半年我国DMF出口数量

数据来源:公开资料整理

从需求结构看,聚氨酯浆料是我国DMF行业的最大消费领域,需求占比达到65.98%,其次是腈纶和氨纶,占比为20.62%,医药和染料占比13.40%。

2019年我国DMF需求结构

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国DMF市场调研报告-行业规模现状与发展趋势预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。