己二酸(AA),又被称为肥酸,是一种重要的脂肪族二元羧酸,主要通过纯苯、硝酸等原材料制得,在合成尼龙66、聚氨酯、增塑剂和润滑剂等领域有着广泛应用,同时医药、农药、香料、染料等行业也有重要用途。

由于乙二酸广泛的用途,全球范围内有着不少的消费需求空间,而中国作为己二酸消费大国,其消费增速领先全球。数据显示,2019年全球己二酸消费量增长至344.5万吨,其中中国消费占比达34%,西欧、北美、东北亚地区分别占比25%、21%、11%,其余地区消费占比在5%以下。

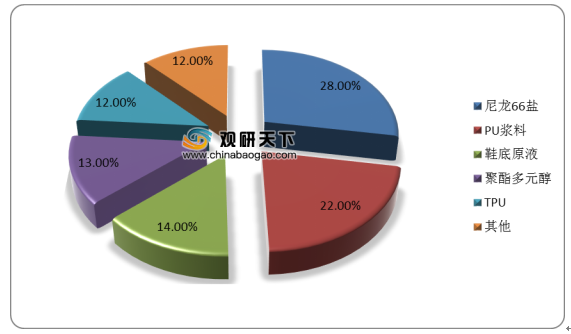

国内己二酸需求以尼龙66盐、PU浆料为主,据统计数据,尼龙66在己二酸的消费占比达28%,PU浆料占比22%,鞋底原液、聚酯多元醇和TPU领域分别占比14%、13%、12%。

在下游市场的带动下,近年来,我国己二酸消费量呈现稳步增长趋势,2019年消费量达113.9万吨。

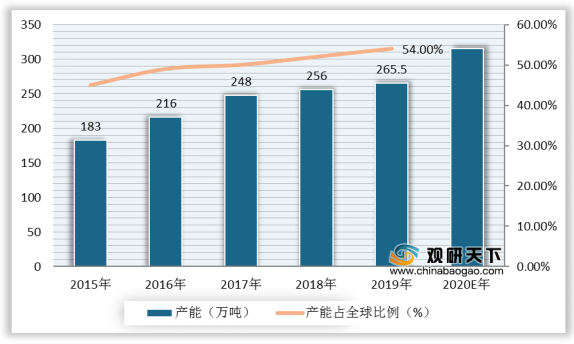

我国己二酸工业规模化生产开始于20世纪70年代,经过多年发展,生产工艺逐渐成熟,成本优势显现,以及广阔的市场需求,己二酸产能快速扩张,现已成为全球第一大己二酸生产国,2019年产能达265.5万吨,同比增加6.0%,产能占到全球的54%,预计2020年产能将进一步提升。

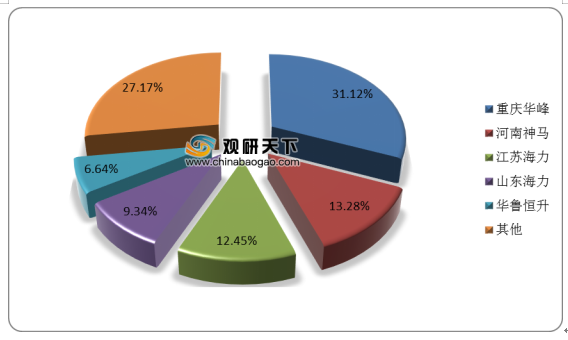

目前,我国己二酸产能集中在重庆华峰、神马集团、海力化工、华鲁恒升等大型企业手中,呈现多强寡头垄断格局,随着环保趋严和市场竞争的加剧,行业集中度进一步提高。数据显示,2019年我国己二酸行业CR5为72.83%;2020年己二酸新增产能仍将集中在重庆华峰、华鲁恒升等龙头企业,竞争优势凸显。

相关行业分析报告参考《2020年中国己二酸市场调研报告-行业规模现状与发展规划趋势》。

己二酸行业产业链

资料来源:公开资料整理

由于乙二酸广泛的用途,全球范围内有着不少的消费需求空间,而中国作为己二酸消费大国,其消费增速领先全球。数据显示,2019年全球己二酸消费量增长至344.5万吨,其中中国消费占比达34%,西欧、北美、东北亚地区分别占比25%、21%、11%,其余地区消费占比在5%以下。

2019年全球己二酸消费地区占比

数据来源:公开资料整理

国内己二酸需求以尼龙66盐、PU浆料为主,据统计数据,尼龙66在己二酸的消费占比达28%,PU浆料占比22%,鞋底原液、聚酯多元醇和TPU领域分别占比14%、13%、12%。

中国己二酸消费结构

数据来源:公开资料整理

在下游市场的带动下,近年来,我国己二酸消费量呈现稳步增长趋势,2019年消费量达113.9万吨。

2013-2019年中国己二酸消费量

数据来源:公开资料整理

我国己二酸工业规模化生产开始于20世纪70年代,经过多年发展,生产工艺逐渐成熟,成本优势显现,以及广阔的市场需求,己二酸产能快速扩张,现已成为全球第一大己二酸生产国,2019年产能达265.5万吨,同比增加6.0%,产能占到全球的54%,预计2020年产能将进一步提升。

2015-2020年中国己二酸产能及占全球比例预测

数据来源:公开资料整理

目前,我国己二酸产能集中在重庆华峰、神马集团、海力化工、华鲁恒升等大型企业手中,呈现多强寡头垄断格局,随着环保趋严和市场竞争的加剧,行业集中度进一步提高。数据显示,2019年我国己二酸行业CR5为72.83%;2020年己二酸新增产能仍将集中在重庆华峰、华鲁恒升等龙头企业,竞争优势凸显。

2019年中国己二酸行业竞争格局

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国己二酸市场调研报告-行业规模现状与发展规划趋势》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。