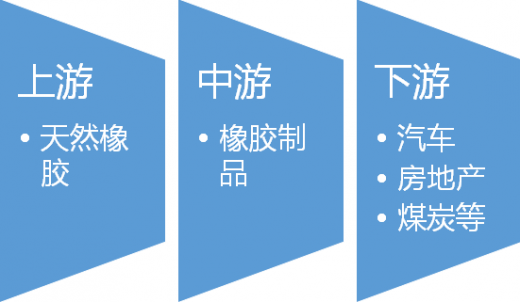

一、橡胶制品行业产业链示意图

参考观研天下发布《2017-2022年中国橡胶制品市场竞争态势及十三五盈利战略分析报告》

参考观研天下发布《2017-2022年中国橡胶制品市场竞争态势及十三五盈利战略分析报告》

二、橡胶制品行业上游市场发展情况

目前影响天然橡胶供应最大的是泰国、印尼、越南、中国这几个地区。他们占据了全球70%以上的供应。另外还有一小部分分布在像马来西亚、印度喝一些亚洲新兴的小国,以及非洲、拉丁美洲地区,这些国家大概占到了全球30%的供应。由于天然橡胶是季节性产品,降水、气温,和一些洪水方面的气象因素对它的影响非常大。泰国和中国特别容易受到其影响,所以中泰两国橡胶供应状况对整个市场波动的影响是最为明显的。

天然橡胶生产国协会(ANRPC)数据显示,2016年1-10月ANRPC成员国天然橡胶产量907.2万吨,同比增长0.9%。其中,中国、马来西亚分别下滑7%和9.9%;而泰国、印尼、越南、印度分别增长2.9%、0.5%、4.4%和6.3%。预计全年产量同比增长0.4%至1108.8万吨。

出口方面,2016年1-10月ANRPC成员国天然橡胶出口量增长0.8%至748.9万吨(含出口中国的混合胶和复合胶)。其中,泰国出口增长5.3%,越南增长12.2%,柬埔寨增长7.9%,但是印尼、马来西亚分别下滑6%和3.2%。预计全年出口量同比下降0.5%至900.2万吨。

进口方面,2016年1-10月ANRPC成员国天然橡胶进口量达到486.1万吨,同比增长4.1%。其中,中国进口增长3.3%(含混合胶和复合胶),印度增长4.2%至38.5万吨,马来西亚进口下降4.5%至72.3万吨。预计全年进口量同比下降1.7%至587.9万吨。

消费方面,2016年1-10月ANRPC成员国天然橡胶消费量同比增长4.9%至672.3万吨。其中,中国和印度分别增长3.3%和3.8%。此外,天胶主要出口国的消费量也增长较快。泰国、印尼、越南同比分别增长7.7%、12.7%和15.8%。预计全年消费量同比增长4.5%至797.5万吨。

三、橡胶制品行业中游市场发展现状

橡胶制品业指以天然及合成橡胶为原料生产各种橡胶制品的活动,还包括利用废橡胶再生产橡胶制品的活动;不包括橡胶鞋制造。按照《国民经济行业分类和代码表》(GB/T 4754-2011),橡胶制品业包含6 个子行业:轮胎制造,橡胶板、管、带制造,橡胶零件制造,再生橡胶制造,日用及医用橡胶制品制造和其他橡胶制品制造业。

橡胶制品业是国民经济传统的重要基础性产业之一,广泛应用于采掘、轨道交通、建筑、机械、航空、电子、军工等工业领域,许多橡胶制品可作为最终产品直接运用于日常生活、文体活动和医疗卫生等方面。随着经济的不断发展,我国橡胶制品业得到快速的发展,市场需求相对旺盛,产业结构不断进行1-1-90调整。

国家统计局数据显示,2013 年中国规模以上橡胶和塑料制品业实现主营业务收入27,310.6 亿元,比上年增长13.3%,实现利润总额1,716.3 亿元,同比增长18.3%。2014 年,中国橡胶和塑料制品业规模以上工业企业完成主营业务收入29,569.9 亿元,比上年增长8.0%;实现利润总额1,782.0 亿元,比上年增长2.8%。

2015 年,中国橡胶和塑料制品业规模以上工业企业完成主营业务收入30,866.6 亿元,比上年增长4.1%;实现利润总额1,883.5 亿元,比上年增长4.6%。

橡胶是基础工业原料,需求广泛,与宏观经济密切相关。根据来源不同,橡胶可以分为天然橡胶和合成橡胶。近年来,国际天然橡胶和合成橡胶价格波动较大,但总体呈下行趋势。

现阶段,我国国内天然橡胶价格与国际市场基本同步接轨。随着全球经济的复苏,2009 年起天然橡胶价格急剧攀升,2011 年初上涨突破40,000 元/吨的高位,此后随着供应增加,需求放缓,一路下跌至2015 年末最低不足10,000 元/吨,总体呈现下降趋势。报告期间,合成橡胶价格也总体呈下降趋势。

1、轮胎

从企业的开工率情况来看,2016年2月-4月以来整个行业半钢胎和全钢胎的开工率高于2015年,其中半钢胎的开工率提升到75.67%,恢复到“双反”前2014年的水平。

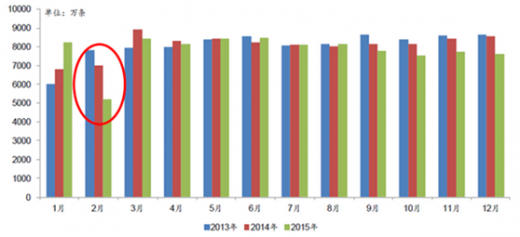

受美国“双反”的影响,2015年1月份公布初裁结果后,2015年2月份,我国轮胎产量5200万条,同比下滑25.86%。2015年下半年至今,轮胎企业开始,出口转内销、出口到其他国家、在海外建厂规避“双反”,“双反”对轮胎企业的影响逐渐减弱。因此,2015年一季度轮胎产量基数低,美国“双反”的影响减弱,是2016年一季度轮胎销量同比大增的原因之一。

2016是中国房地产政策变化最多、成交规模最大,地价房价创新高的一年。

政策:180度转向

2016年政策面可分成泾渭分明的两个时间段,在前三季度,大多数城市的政策导向仍是去库存、支持自住型购买需求,仅上海、合肥、南京等少数热点城市出现政策收紧,但对市场影响有限。中央继2015年“9.30”下调首付最低至2.5成之后,2016年1月进一步将不限购城市首付款比例下调至最低20%,其后多部委联合发文调整契税、营业税,以及5月全面实行“营改增”,交易税负较之前再降4.8%。紧随中央脚步,上半年有30多个省市先后出台刺激方案,主要方式有三类:其一,鼓励农民进城买房;其二,调减乃至暂停土地供应,其三,多数城市给予购房货币补贴。

但四季度却是急转直下,自“9.30”开启22城密集调控之后,以“四限”(限购、限贷、限价、限钱)为代表的调控政策不断在热点城市蔓延、升级。其中,限购、限贷出现频率最高,部分城市更是升级原先的限购、限贷政策。典型如南京、苏州二套房首付比例可达80%,上海、郑州等市也在年末进入了”认房又认贷“的严限贷款模式。

一年之中政策先松后紧,差异如此之大,也是历年罕见。

投资:全年增速回稳

自2013年8月房地产开发投资累积增速跌破20%开始,其后即一路下滑,2015年降至最低1%,2016年初在基数效应以及新开工面积增速加快、土地购置回暖带动下,房地产开发投资额艰难筑底回升,2016年4月增速达到7.2%,为2015年下半年以来最高。下半年,受全国土地供给持续收紧,部分热点城市供地政策变化等因素影响,投资增速进入平台波动期。截至到11月,全国房地产开发投资额同比名义增长6.5%,预计12月也不会出现太大波动。

可以说2016年是房地产开发投资回到正常速度的一年,为GDP稳定6.5%的增速起到了至关重要的作用。

新开工面积方面,受此前基数较低影响,2016年增速由负转正,一季度累计同比增速攀升至21.4%的最高点,绝对量也在6月份创下年内高点,在短暂的高位盘整后随即逐月下滑。四季度以来,增速始终保持在10%以下,新开工面积增速冲高仅“昙花一现”。由此来看,在中央“去库存“大方针不变、热点城市预售证控价加严的背景之下,短期内新开工指标依然面临着较大的上行压力。

市场:成交量价共创新高

继2013年之后,中国房地产成交面积、成交金额再次双双创下新高。简单测算一下,全年商品房成交量价有望达到15亿平方米、12万亿元,与十年前的行业规模相比,成交面积达到了2.5倍,成交金额更是达到了6.3倍。

特别强调的是,15亿平方米应该是历史天量,继2013年达到13亿平方米之后,2016年再度出现如此大幅的提高,未来应该是很难打破了。当然金额方面仍有突破纪录的希望,随着产品价格的持续提升,成交金额依然有望突破2016年的12万亿元。

房价:快速攀升诱发政策调控

2016年初,部分热点城市房价率先上涨,春节之后,房价升温现象更是进一步蔓延。从70城房价数据来看,上半年不仅深圳、上海、南京、合肥等城市房价高涨,惠州、无锡也加入了房价快速上涨的行列,二季度房价涨幅均超过7%。三季度房价涨幅进一步加快,多达12座城市单季度房价涨幅超过10%,其中无锡更是达到17%高居首位。再加之9月份“深圳6平米88万天价房“,人民日报《失去奋斗 房产再多我们也将无家可归》等报导的传播,更是让有关房价的舆论矛盾进一步显露和激化,并最终引发了9月底开始的新一轮调控。

受政策调控限制,四季度以来热点城市房价增速确实明显放缓,不过在长沙、无锡等调控相对宽松的城市,房价依旧在快速攀升,11月房价较9月份涨幅达到了6%。

从全年房价涨幅来看,热点城市依旧领先。深圳依旧以51%的定基涨幅高居首位,合肥、南京、厦门等热点城市以49%的增速紧随其后(70城无厦门),排在前十的也大多为热点一二线城市,三线城市中,只有无锡以35%的增速排在第六。

3、煤炭

测算2016年前三季度全国煤炭消费约28.4亿吨,同比下降2.4%(减少6800万吨)。其中电力行业耗煤13.6亿吨,下降1.3%;钢铁行业耗煤4.7亿吨,下降1.5%;建材行业耗煤3.8亿吨,与去年同期基本持平;化工行业耗煤2亿吨,增长6.6%。进入三季度全国煤炭消费由负转正,同比增长0.5%,其中电力行业耗煤增长4.8%(9月份增长8.5%)。

9月末,煤炭企业存煤1.15亿吨,同比减少1943万吨,下降14%,比年初减少1299万吨,下降10%。重点发电企业存煤5700万吨,同比减少1219万吨,下降17.6%,比年初减少1658万吨,下降22.5%,可用17天。主要港口存煤2619万吨,同比减少1359万吨,下降34.2%。近期主要用户及港口库存环比有所增加。重点电厂日供给大于日消耗,10月中旬存煤6273万吨(可用21天),比8月末增长25.6%,环渤海五港存煤1330万吨,比8月末增长14.6%。

二、橡胶制品行业上游市场发展情况

目前影响天然橡胶供应最大的是泰国、印尼、越南、中国这几个地区。他们占据了全球70%以上的供应。另外还有一小部分分布在像马来西亚、印度喝一些亚洲新兴的小国,以及非洲、拉丁美洲地区,这些国家大概占到了全球30%的供应。由于天然橡胶是季节性产品,降水、气温,和一些洪水方面的气象因素对它的影响非常大。泰国和中国特别容易受到其影响,所以中泰两国橡胶供应状况对整个市场波动的影响是最为明显的。

天然橡胶生产国协会(ANRPC)数据显示,2016年1-10月ANRPC成员国天然橡胶产量907.2万吨,同比增长0.9%。其中,中国、马来西亚分别下滑7%和9.9%;而泰国、印尼、越南、印度分别增长2.9%、0.5%、4.4%和6.3%。预计全年产量同比增长0.4%至1108.8万吨。

出口方面,2016年1-10月ANRPC成员国天然橡胶出口量增长0.8%至748.9万吨(含出口中国的混合胶和复合胶)。其中,泰国出口增长5.3%,越南增长12.2%,柬埔寨增长7.9%,但是印尼、马来西亚分别下滑6%和3.2%。预计全年出口量同比下降0.5%至900.2万吨。

进口方面,2016年1-10月ANRPC成员国天然橡胶进口量达到486.1万吨,同比增长4.1%。其中,中国进口增长3.3%(含混合胶和复合胶),印度增长4.2%至38.5万吨,马来西亚进口下降4.5%至72.3万吨。预计全年进口量同比下降1.7%至587.9万吨。

消费方面,2016年1-10月ANRPC成员国天然橡胶消费量同比增长4.9%至672.3万吨。其中,中国和印度分别增长3.3%和3.8%。此外,天胶主要出口国的消费量也增长较快。泰国、印尼、越南同比分别增长7.7%、12.7%和15.8%。预计全年消费量同比增长4.5%至797.5万吨。

三、橡胶制品行业中游市场发展现状

橡胶制品业指以天然及合成橡胶为原料生产各种橡胶制品的活动,还包括利用废橡胶再生产橡胶制品的活动;不包括橡胶鞋制造。按照《国民经济行业分类和代码表》(GB/T 4754-2011),橡胶制品业包含6 个子行业:轮胎制造,橡胶板、管、带制造,橡胶零件制造,再生橡胶制造,日用及医用橡胶制品制造和其他橡胶制品制造业。

橡胶制品业是国民经济传统的重要基础性产业之一,广泛应用于采掘、轨道交通、建筑、机械、航空、电子、军工等工业领域,许多橡胶制品可作为最终产品直接运用于日常生活、文体活动和医疗卫生等方面。随着经济的不断发展,我国橡胶制品业得到快速的发展,市场需求相对旺盛,产业结构不断进行1-1-90调整。

国家统计局数据显示,2013 年中国规模以上橡胶和塑料制品业实现主营业务收入27,310.6 亿元,比上年增长13.3%,实现利润总额1,716.3 亿元,同比增长18.3%。2014 年,中国橡胶和塑料制品业规模以上工业企业完成主营业务收入29,569.9 亿元,比上年增长8.0%;实现利润总额1,782.0 亿元,比上年增长2.8%。

2015 年,中国橡胶和塑料制品业规模以上工业企业完成主营业务收入30,866.6 亿元,比上年增长4.1%;实现利润总额1,883.5 亿元,比上年增长4.6%。

橡胶是基础工业原料,需求广泛,与宏观经济密切相关。根据来源不同,橡胶可以分为天然橡胶和合成橡胶。近年来,国际天然橡胶和合成橡胶价格波动较大,但总体呈下行趋势。

现阶段,我国国内天然橡胶价格与国际市场基本同步接轨。随着全球经济的复苏,2009 年起天然橡胶价格急剧攀升,2011 年初上涨突破40,000 元/吨的高位,此后随着供应增加,需求放缓,一路下跌至2015 年末最低不足10,000 元/吨,总体呈现下降趋势。报告期间,合成橡胶价格也总体呈下降趋势。

2011年1月至2015年12月我国橡胶价格走势(元/吨)

资料来源:公开资料整理

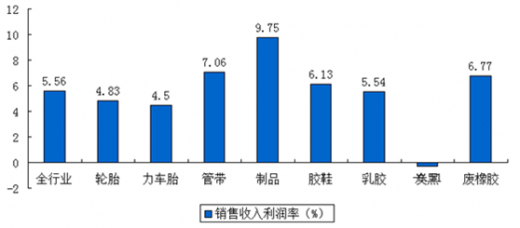

橡胶价格长期单边走低,市场对橡胶制品的价格预期随之下行,这对生产企业的盈利产生一定影响。根据中国橡胶工业协会对轮胎、力车胎、胶管胶带、橡胶制品、胶鞋、乳胶、炭黑、废橡胶综合利用、橡胶机械模具、橡胶助剂、骨架材料11 个分会414 家重点会员企业的统计,2015 年实现销售收入2,621.06 亿元,同比下降11.30%;338 家重点企业(不包括助剂、骨架)实现利润125.97 亿元,同比下降16.99%。其中,橡胶制品业53 家重点企业的统计,2015 年实现销售收入233.69 亿元,同比增长4.59%,实现利润22.79 亿元,增长2.87%。2015年橡胶行业销售收入利润率

资料来源:公开资料整理

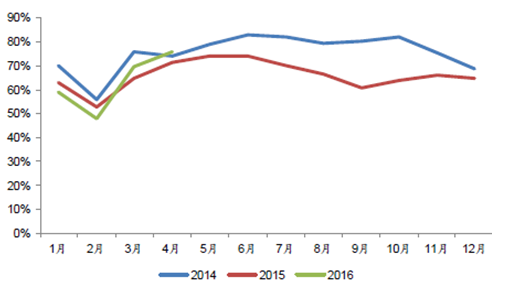

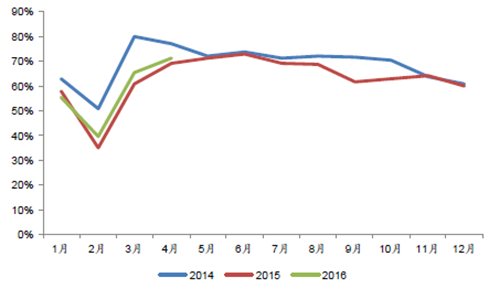

四、橡胶制品行业下游市场发展现状1、轮胎

从企业的开工率情况来看,2016年2月-4月以来整个行业半钢胎和全钢胎的开工率高于2015年,其中半钢胎的开工率提升到75.67%,恢复到“双反”前2014年的水平。

2014-2016年4月中国半钢胎开工率

资料来源:公开资料整理

2014-2016年4月中国全钢胎开工率

资料来源:公开资料整理

美商务部公布对原产于中国的乘用车轮胎反倾销调查初裁结果。我国强制应诉企业佳通公司税率19.17%,赛轮公司税率为36.26%,平均税率为27.72%,全国统一税率为87.99%。2015年6月12日,美商务部公布对原产于中国的乘用车和轻型卡车轮胎反补贴和反倾销调查终裁,与初裁比较税率有所提高。美国商务部终裁合并反倾销和反补贴保证金率,赛轮30.61%,佳通51.33%,固铂31.31%,分别税率企业38.79%,全国税率107.07%。受美国“双反”的影响,2015年1月份公布初裁结果后,2015年2月份,我国轮胎产量5200万条,同比下滑25.86%。2015年下半年至今,轮胎企业开始,出口转内销、出口到其他国家、在海外建厂规避“双反”,“双反”对轮胎企业的影响逐渐减弱。因此,2015年一季度轮胎产量基数低,美国“双反”的影响减弱,是2016年一季度轮胎销量同比大增的原因之一。

2013-2015年中国橡胶轮胎外胎产量

资料来源:公开资料整理

2、房地产2016是中国房地产政策变化最多、成交规模最大,地价房价创新高的一年。

政策:180度转向

2016年政策面可分成泾渭分明的两个时间段,在前三季度,大多数城市的政策导向仍是去库存、支持自住型购买需求,仅上海、合肥、南京等少数热点城市出现政策收紧,但对市场影响有限。中央继2015年“9.30”下调首付最低至2.5成之后,2016年1月进一步将不限购城市首付款比例下调至最低20%,其后多部委联合发文调整契税、营业税,以及5月全面实行“营改增”,交易税负较之前再降4.8%。紧随中央脚步,上半年有30多个省市先后出台刺激方案,主要方式有三类:其一,鼓励农民进城买房;其二,调减乃至暂停土地供应,其三,多数城市给予购房货币补贴。

但四季度却是急转直下,自“9.30”开启22城密集调控之后,以“四限”(限购、限贷、限价、限钱)为代表的调控政策不断在热点城市蔓延、升级。其中,限购、限贷出现频率最高,部分城市更是升级原先的限购、限贷政策。典型如南京、苏州二套房首付比例可达80%,上海、郑州等市也在年末进入了”认房又认贷“的严限贷款模式。

一年之中政策先松后紧,差异如此之大,也是历年罕见。

投资:全年增速回稳

自2013年8月房地产开发投资累积增速跌破20%开始,其后即一路下滑,2015年降至最低1%,2016年初在基数效应以及新开工面积增速加快、土地购置回暖带动下,房地产开发投资额艰难筑底回升,2016年4月增速达到7.2%,为2015年下半年以来最高。下半年,受全国土地供给持续收紧,部分热点城市供地政策变化等因素影响,投资增速进入平台波动期。截至到11月,全国房地产开发投资额同比名义增长6.5%,预计12月也不会出现太大波动。

可以说2016年是房地产开发投资回到正常速度的一年,为GDP稳定6.5%的增速起到了至关重要的作用。

新开工面积方面,受此前基数较低影响,2016年增速由负转正,一季度累计同比增速攀升至21.4%的最高点,绝对量也在6月份创下年内高点,在短暂的高位盘整后随即逐月下滑。四季度以来,增速始终保持在10%以下,新开工面积增速冲高仅“昙花一现”。由此来看,在中央“去库存“大方针不变、热点城市预售证控价加严的背景之下,短期内新开工指标依然面临着较大的上行压力。

市场:成交量价共创新高

继2013年之后,中国房地产成交面积、成交金额再次双双创下新高。简单测算一下,全年商品房成交量价有望达到15亿平方米、12万亿元,与十年前的行业规模相比,成交面积达到了2.5倍,成交金额更是达到了6.3倍。

特别强调的是,15亿平方米应该是历史天量,继2013年达到13亿平方米之后,2016年再度出现如此大幅的提高,未来应该是很难打破了。当然金额方面仍有突破纪录的希望,随着产品价格的持续提升,成交金额依然有望突破2016年的12万亿元。

房价:快速攀升诱发政策调控

2016年初,部分热点城市房价率先上涨,春节之后,房价升温现象更是进一步蔓延。从70城房价数据来看,上半年不仅深圳、上海、南京、合肥等城市房价高涨,惠州、无锡也加入了房价快速上涨的行列,二季度房价涨幅均超过7%。三季度房价涨幅进一步加快,多达12座城市单季度房价涨幅超过10%,其中无锡更是达到17%高居首位。再加之9月份“深圳6平米88万天价房“,人民日报《失去奋斗 房产再多我们也将无家可归》等报导的传播,更是让有关房价的舆论矛盾进一步显露和激化,并最终引发了9月底开始的新一轮调控。

受政策调控限制,四季度以来热点城市房价增速确实明显放缓,不过在长沙、无锡等调控相对宽松的城市,房价依旧在快速攀升,11月房价较9月份涨幅达到了6%。

从全年房价涨幅来看,热点城市依旧领先。深圳依旧以51%的定基涨幅高居首位,合肥、南京、厦门等热点城市以49%的增速紧随其后(70城无厦门),排在前十的也大多为热点一二线城市,三线城市中,只有无锡以35%的增速排在第六。

3、煤炭

测算2016年前三季度全国煤炭消费约28.4亿吨,同比下降2.4%(减少6800万吨)。其中电力行业耗煤13.6亿吨,下降1.3%;钢铁行业耗煤4.7亿吨,下降1.5%;建材行业耗煤3.8亿吨,与去年同期基本持平;化工行业耗煤2亿吨,增长6.6%。进入三季度全国煤炭消费由负转正,同比增长0.5%,其中电力行业耗煤增长4.8%(9月份增长8.5%)。

分季度全国及电力行业耗煤量增幅比较

资料来源:公开资料整理

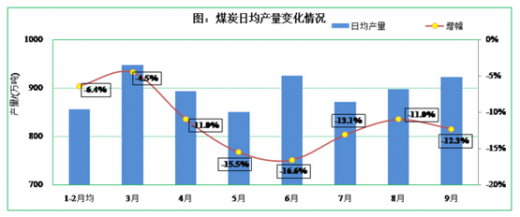

2016年前三季度全国规模以上煤炭企业原煤产量24.6亿吨,同比减少2.9亿吨,下降10.5%。4月份以来月度煤炭产量降幅均在10%以上。9月当月产量2.77亿吨,日均产量923.2万吨,环比增长2.9%。

资料来源:公开资料整理

前三季度全国煤炭进口18018万吨,同比增加2384万吨,增长15.2%,出口630万吨,净进口17388万吨,增长14.2%。自5月份以来煤炭进口持续处于高位,9月份当月进口2444万吨,同比增加667万吨,增长37.6%。

资料来源:公开资料整理

前三季度全国铁路发运煤炭13.7亿吨,同比减少1.36亿吨,下降9.1%,其中9月份发运1.58亿吨,环比增加300万吨,同比增加309万吨,增长2%,2016年以来首次出现正增长。9月末,煤炭企业存煤1.15亿吨,同比减少1943万吨,下降14%,比年初减少1299万吨,下降10%。重点发电企业存煤5700万吨,同比减少1219万吨,下降17.6%,比年初减少1658万吨,下降22.5%,可用17天。主要港口存煤2619万吨,同比减少1359万吨,下降34.2%。近期主要用户及港口库存环比有所增加。重点电厂日供给大于日消耗,10月中旬存煤6273万吨(可用21天),比8月末增长25.6%,环渤海五港存煤1330万吨,比8月末增长14.6%。

资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。