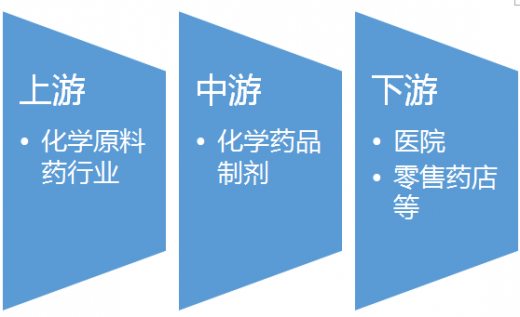

一、化学药品制剂行业产业链示意图

参考观研天下发布《2016-2022年中国化学药品制剂行业发展现状及十三五商业模式创新分析报告》

参考观研天下发布《2016-2022年中国化学药品制剂行业发展现状及十三五商业模式创新分析报告》

二、化学药品制剂行业上游市场发展情况

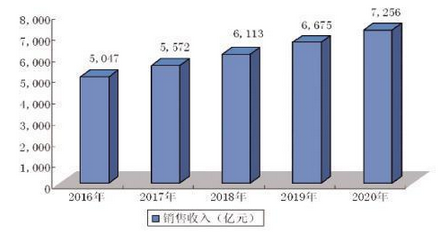

2016年中国化学药品原料药制造行业销售收入将达到5047亿元,未来5年(2016-2020年)行业年均复合增长率约为9.50%,2020年中国化学药品原料药制造行业销售收入将达到7256亿元。

2014年,化学药品原料药制造业利润总额达到311.8亿元,同比增长12.32%;2015年1-9月,利润总额达到230.4亿元,同比增长14.25%。

综合以上因素,中投顾问预计,2016年中国化学药品原料药制造行业利润总额将达到401亿元,未来五年(2016-2020年)行业年均复合增长率约为12.90%,2020年中国化学药品原料药制造行业利润总额将达到651亿元。

2016年1-9月,医药工业规模以上企业实现主营业务收入21034.14亿元,同比增长10.09%,高于全国工业整体增速6.39个百分点,增速较上年同期提高1.04个百分点。

其中,化学药品制剂制造主营业务收入5486.48 亿元,同比增长10.82%。

2016年1-9月,医药工业规模以上企业实现利润总额2200.97亿元,同比增长15.64%,高于全国工业整体增速7.24个百分点,增速较上年同期提高2.67个百分点。各子行业中,医疗仪器设备及器械制造的利润增长最快,增速达36.63%。

2016年1-9月,化学药品制剂制造业利润总额680.37亿元,同比增长18.76%。

四、化学药品制剂行业下游市场发展现状

1、医院

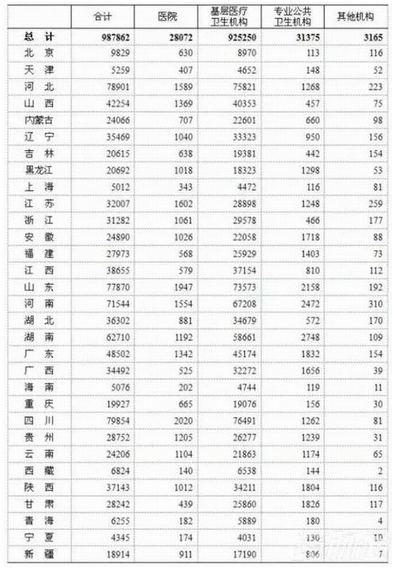

截至2016年4月底,全国医疗卫生机构数达98.8万个,其中:医院2.8万个,基层医疗卫生机构92.5万个,专业公共卫生机构3.1万个,其他机构0.3万个。与2015年4月底比较,全国医疗卫生机构增加2681个,其中:医院增加1758个,基层医疗卫生机构增加4704个,专业公共卫生机构减少3652个。

医院中:公立医院12982个,民营医院15090个。与2015年4月底比较,公立医院减少332个,民营医院增加2090个。

基层医疗卫生机构中:社区卫生服务中心(站)3.4万个,乡镇卫生院3.7万个,村卫生室64.2万个,诊所(医务室)19.8万个。与2015年4月底比较,诊所增加,社区卫生服务中心(站)、乡镇卫生院和村卫生室减少。

目前国内医药零售行业格局以区域连锁为主,行业龙头通过外延扩张布局全国市场。区域龙头药房掌握区域核心资源,并形成一定的规模效应。不同地区经济及民生特色各异,企业发展状况及地区开发程度不同,为行业整合带来机遇与挑战。

2015年,全国医药零售市场规模最大的三个地区依次为广东、江苏、浙江。从单店产出来看,上海市以243万元遥遥领先,江苏、浙江、福建、陕西、北京等地药店的单店产出也都超过100万元。

二、化学药品制剂行业上游市场发展情况

2016年中国化学药品原料药制造行业销售收入将达到5047亿元,未来5年(2016-2020年)行业年均复合增长率约为9.50%,2020年中国化学药品原料药制造行业销售收入将达到7256亿元。

2014年,化学药品原料药制造业利润总额达到311.8亿元,同比增长12.32%;2015年1-9月,利润总额达到230.4亿元,同比增长14.25%。

综合以上因素,中投顾问预计,2016年中国化学药品原料药制造行业利润总额将达到401亿元,未来五年(2016-2020年)行业年均复合增长率约为12.90%,2020年中国化学药品原料药制造行业利润总额将达到651亿元。

2016-2020年我国化学原料药销售收入预测

资料来源:公开资料整理

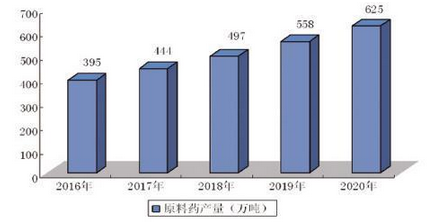

2016年1-9月我国化学原料药产量累计247.2万吨,同比下降4.9%。2016年9月当月产量为27.2万吨。2016-2020年我国化学原料药产量预测

资料来源:公开资料整理

三、化学药品制剂行业中游市场发展现状2016年1-9月,医药工业规模以上企业实现主营业务收入21034.14亿元,同比增长10.09%,高于全国工业整体增速6.39个百分点,增速较上年同期提高1.04个百分点。

其中,化学药品制剂制造主营业务收入5486.48 亿元,同比增长10.82%。

2016年1-9月,医药工业规模以上企业实现利润总额2200.97亿元,同比增长15.64%,高于全国工业整体增速7.24个百分点,增速较上年同期提高2.67个百分点。各子行业中,医疗仪器设备及器械制造的利润增长最快,增速达36.63%。

2016年1-9月,化学药品制剂制造业利润总额680.37亿元,同比增长18.76%。

四、化学药品制剂行业下游市场发展现状

1、医院

截至2016年4月底,全国医疗卫生机构数达98.8万个,其中:医院2.8万个,基层医疗卫生机构92.5万个,专业公共卫生机构3.1万个,其他机构0.3万个。与2015年4月底比较,全国医疗卫生机构增加2681个,其中:医院增加1758个,基层医疗卫生机构增加4704个,专业公共卫生机构减少3652个。

医院中:公立医院12982个,民营医院15090个。与2015年4月底比较,公立医院减少332个,民营医院增加2090个。

基层医疗卫生机构中:社区卫生服务中心(站)3.4万个,乡镇卫生院3.7万个,村卫生室64.2万个,诊所(医务室)19.8万个。与2015年4月底比较,诊所增加,社区卫生服务中心(站)、乡镇卫生院和村卫生室减少。

全国医疗卫生机构数(个)

资料来源:公开资料整理

专业公共卫生机构中:疾病预防控制中心3482个,卫生监督所(中心)3139个。与2015年4月底比较,疾病预防控制中心减少7个,卫生监督所(中心)增加46个。2016年4月底各地区医疗卫生机构数

资料来源:公开资料整理

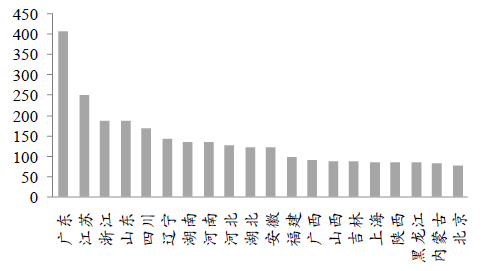

2、零售药店目前国内医药零售行业格局以区域连锁为主,行业龙头通过外延扩张布局全国市场。区域龙头药房掌握区域核心资源,并形成一定的规模效应。不同地区经济及民生特色各异,企业发展状况及地区开发程度不同,为行业整合带来机遇与挑战。

2015年,全国医药零售市场规模最大的三个地区依次为广东、江苏、浙江。从单店产出来看,上海市以243万元遥遥领先,江苏、浙江、福建、陕西、北京等地药店的单店产出也都超过100万元。

2015年各省市药店整体销售规模(亿元)

资料来源:公开资料整理

从各区域经营状况看来,以上海、福建和陕西为代表的地区药店密度较小,而单店收入高于行业平均水平,我们将其定义为A型区域。该类型地区市场需求相对旺盛,并仍未被完全满足,因此是新店开拓及资本进入的最佳区域,开发难度较低且市场空间大。相对而言,区域B单店营收及药店密度均较低,受限于区域经济发展状况及医疗结构,市场需求有待进一步挖掘。新的药店经营模式有望改变居民生活及医疗观念,开发难度较大,未来有望开拓蓝海市场。大部分省份属于D竞争激烈区,目前药店密度相对较大,且单店收入小于90万元。该区域是目前国内药店丛林时代的最显著缩影,需要改变单一的医药销售经营方式,把握处方药外流的机遇,开拓新的经营模式及盈利方式。最终,零售药店希望进入黄金发展C区,实现药店密度满足人民要求(约2500人/店),且单店营收较高。资料来源:观研天下整理,转载请注明出处。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。