根据观研报告网发布的《2021年中国镓市场分析报告-市场发展格局与发展前景研究》显示,镓(Gallium)是灰蓝色或银白色的金属,元素符号Ga,原子量69.723。镓的熔点很低,但沸点很高,纯液态镓有显著的过冷的趋势,在空气中易氧化,形成氧化膜。

1.全球镓供需情况

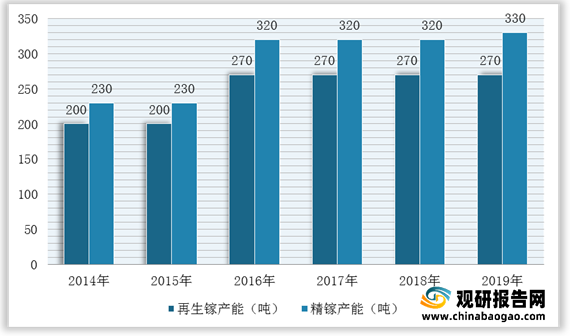

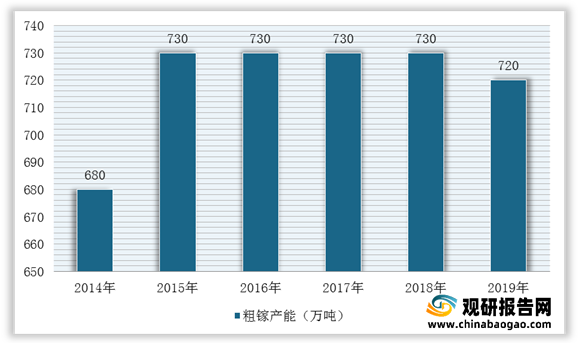

根据观研报告网发布的资料显示,镓产品根据品质分为粗镓(工业镓)和精镓(高纯镓),根据生产方式分为原生镓和再生镓。近年来,随着全球半导体产业和的通信快速发展,带动了镓产能不断上升。具体来看,再生镓产能一直保持在270吨,精镓产能整体上呈现上升趋势,粗镓产能基本稳定在730万吨左右,2019年有所下降。根据数据显示,2019年,全球再生镓产能270吨,精镓产能330吨,粗镓产能720万吨。

在需求领域,得益于手机屏幕尺寸扩大,汽车制造、变频空调等对永磁材料需求上升,以及A/VR、3D扫描虹膜等功能器件等应用推出,全球镓行业需求仍然保持增长。根据数据显示,2019年全球镓消费量达到536吨,同比上升15.52%。

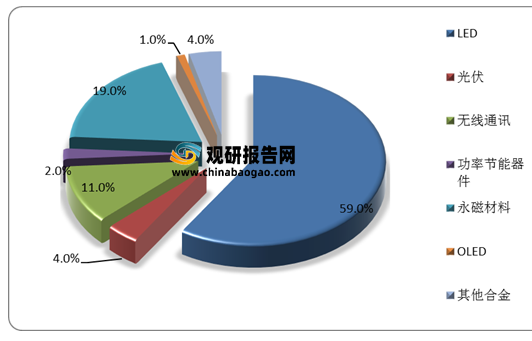

其中,LED占全球镓总消费量的近60%,无线通信近11%,永磁材料占19%,光伏占4.27%。

2.中国镓供需情况

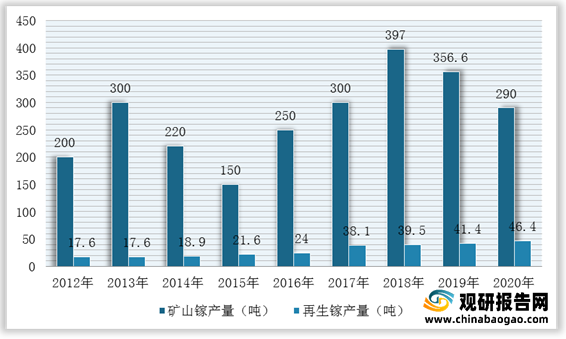

我国是镓资源储量大国,同时也是全球镓的生产大国之一。近年来,随着金属镓提取工艺研究不断取得好的进展及工业镓生产能力逐渐提高,我国镓产能过剩较为严重,所以为控制产能持续增长,2018-2020年镓产量持续下降。根据数据显示,2020年,我国镓总产量下降至336.4吨,其中矿山镓产量为290.0吨,再生镓产量为46.4吨。

在消费量方面,随着国产半导体产业快速发展,我国镓产业逐步由外销转为内需。根据数据显示,我国镓消费量从2012年的40吨增长至2019年的306.7吨,2020年受疫情影响有所下滑,为288.5吨。

综上所述,我国镓行业供给大于需求,处于供过于求的局面。并且,受市场需求不断及供给量下降的影响,我国金属镓市场规模波动性较大。数据显示,2019年,我国金属镓市场规模为3.17亿元,2020年达到3.61亿元。

1.全球镓供需情况

根据观研报告网发布的资料显示,镓产品根据品质分为粗镓(工业镓)和精镓(高纯镓),根据生产方式分为原生镓和再生镓。近年来,随着全球半导体产业和的通信快速发展,带动了镓产能不断上升。具体来看,再生镓产能一直保持在270吨,精镓产能整体上呈现上升趋势,粗镓产能基本稳定在730万吨左右,2019年有所下降。根据数据显示,2019年,全球再生镓产能270吨,精镓产能330吨,粗镓产能720万吨。

2014-2019年全球再生镓、精镓产能统计情况

数据来源:观研天下整理

2014-2019年全球粗镓产能统计情况

数据来源:观研天下整理

在需求领域,得益于手机屏幕尺寸扩大,汽车制造、变频空调等对永磁材料需求上升,以及A/VR、3D扫描虹膜等功能器件等应用推出,全球镓行业需求仍然保持增长。根据数据显示,2019年全球镓消费量达到536吨,同比上升15.52%。

2014-2019年全球镓消费量统计情况

数据来源:观研天下整理

其中,LED占全球镓总消费量的近60%,无线通信近11%,永磁材料占19%,光伏占4.27%。

全球镓消费结构

数据来源:观研天下整理

2.中国镓供需情况

我国是镓资源储量大国,同时也是全球镓的生产大国之一。近年来,随着金属镓提取工艺研究不断取得好的进展及工业镓生产能力逐渐提高,我国镓产能过剩较为严重,所以为控制产能持续增长,2018-2020年镓产量持续下降。根据数据显示,2020年,我国镓总产量下降至336.4吨,其中矿山镓产量为290.0吨,再生镓产量为46.4吨。

2012-2020年我国镓产量统计情况

数据来源:观研天下整理

2012-2020年我国镓细分产量情况

数据来源:观研天下整理

在消费量方面,随着国产半导体产业快速发展,我国镓产业逐步由外销转为内需。根据数据显示,我国镓消费量从2012年的40吨增长至2019年的306.7吨,2020年受疫情影响有所下滑,为288.5吨。

2012-2020年我国镓消费量统计情况

数据来源:观研天下整理

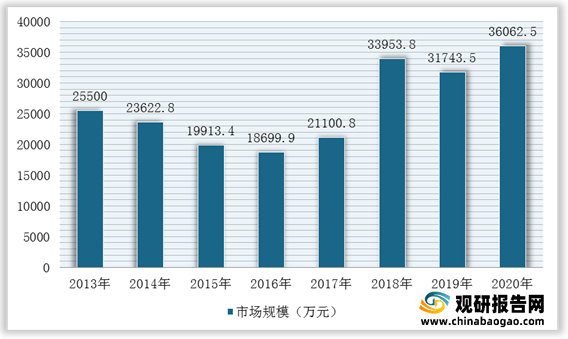

综上所述,我国镓行业供给大于需求,处于供过于求的局面。并且,受市场需求不断及供给量下降的影响,我国金属镓市场规模波动性较大。数据显示,2019年,我国金属镓市场规模为3.17亿元,2020年达到3.61亿元。

2013-2020年我国金属镓市场规模统计情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。