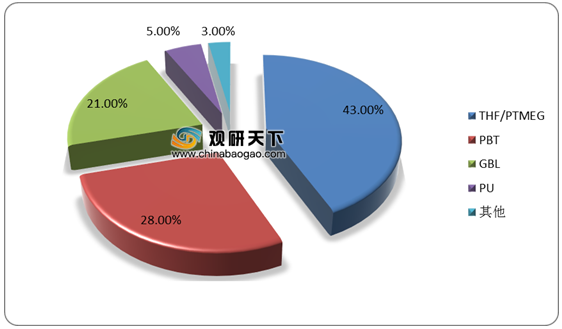

从我国1,4-丁二醇的消费结构来看,THF/PTMEG是最重要的消费领域,占比达到43%,其次是PBT、GBL和PU,消费占比依次为28%、21%、5%,其他领域占比3%。

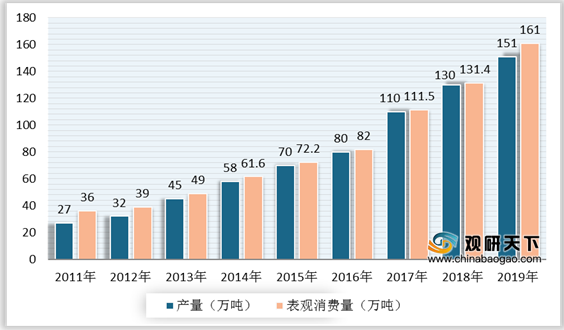

近年来,伴随着下游产品需求的增加,国内企业纷纷扩大BDO的生产,我国1,4-丁二醇(BDO)产量及消费量稳步增长。数据显示,截至2019年,中国1,4-丁二醇(BDO)产量为151万吨,表观消费量为161万吨。

据统计数据,截至2019年底,我国1,4-丁二醇产能合计303万吨/年,约占全球总产能的66%。其中电石法产能约占全国的75%,而较为环保的顺酐法约占8%。随着环保政策的日渐趋严,对化工企业生产的环保要求越来越高,电石法生产企业或将投入更多资金用于环保方面。

| 序号 |

生产厂商 |

地区 |

生产能力 |

生产技术 |

| 1 |

新疆中泰(集团)有限责任公司 |

新疆库尔勒 |

26 |

reppe法 |

| 2 |

新疆天业有限公司 |

新疆石河子 |

21 |

reppe法 |

| 3 |

中石化长城能源 |

宁夏 |

20 |

reppe法 |

| 4 |

中国石化集团重庆川维化工有限公司 |

重庆 |

20 |

reppe法 |

| 5 |

山西三维集团 |

山西洪桐 |

20 |

reppe法 |

| 6 |

新疆美克化工 |

新疆库尔勒 |

16 |

顺酐法 |

| 7 |

长连化工(盘锦)有限公司 |

辽宁盘锦 |

15 |

reppe法 |

| 8 |

陕西陕化煤化工集团有限公司 |

陕西华县 |

13 |

reppe法 |

| 9 |

陕西集团比迪欧化工有限公司 |

陕西和华县 |

13 |

reppe法 |

| 10 |

新疆国泰新华矿业股份有限公司 |

新疆昌吉州 |

10 |

reppe法 |

| 11 |

巴斯夫美克 |

新疆库尔勒 |

10 |

reppe法 |

| 12 |

内蒙古东源科技 |

内蒙古乌海 |

10 |

reppe法 |

| 13 |

中石化仪征化纤股份有限公司 |

江苏仪征 |

10 |

顺酐法 |

| 14 |

新疆蓝山屯河化工股份有限公司 |

新疆昌吉 |

10 |

reppe法 |

| 15 |

河南煤化鹤壁精细化工 |

河南鹤壁 |

10 |

reppe法 |

| 16 |

河南开祥化工 |

河南义马 |

9 |

reppe法 |

| 17 |

陕西黑猫焦化股份有限公司 |

陕西韩城市 |

6 |

reppe法 |

| 18 |

新疆新业能源化工有限责任公司 |

新疆五家渠 |

6 |

reppe法 |

| 19 |

新疆蓝山屯河能源公司 |

新疆昌吉 |

10.4 |

reppe法 |

| 其它 |

48 |

|||

| 合计 |

303.4 |

另外,2020年以来,我国未来在建、拟建的BDO产能在百万吨以上,例如今年11月,延长炼化10万吨/年(1,4-丁二醇)BDO项目已建成投产,但下游需求增速却落后于产能增速,预计未来国内BDO产能过剩问题将持续,国内主力BDO企业的改革转型迫在眉睫。

| 序号 |

生产厂商 |

地区 |

生产能力 |

投产日期 |

| 1 |

韩城添工冶金 |

陕西韩城 |

6 |

2020年 |

| 2 |

东源科技有限公司 |

内蒙古乌海 |

20 |

二期在建 |

| 3 |

新疆天业(集团)有限公司 |

新疆石河子 |

17 |

二期在建 |

| 4 |

新疆新业能源化工 |

新疆乌鲁木齐 |

6 |

二期在建 |

| 5 |

陕西延长石油集团 |

陕西延长 |

10 |

建成 |

| 6 |

北京凯瑞英科技有限公司 |

山东日照 |

50 |

拟建 |

| 7 |

新疆国泰新华矿业股份有限公司二期 |

新疆昌吉州 |

10 |

未知 |

| 合计 |

119 |

相关行业分析报告参考《2020年中国1,4-丁二醇市场分析报告-市场供需现状与发展动向研究》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。