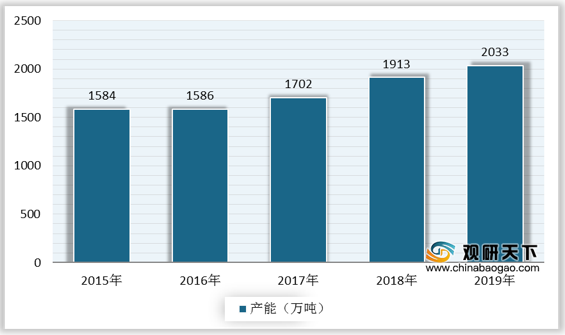

聚酯切片(PET),俗称涤纶树脂,其生产方法包括直接酯化法(PTA法)和酯交换法(DMT法)。近年来,随着国内聚酯切片生产水平的不断提升和上下游行业需求的增长,我国聚酯切片企业持续扩产。数据显示,截至2019年,我国聚酯切片产能上升到2033万吨,同比增长6.27%。

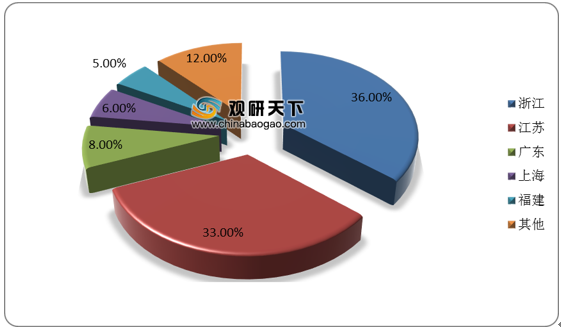

国内聚酯切片产能主要集中在江浙地区,二者合计占据总产能的近70%。另外,广东、上海、福建等地也有少量产能分布。

由于企业的积极投产,我国聚酯切片产量稳步增长。数据显示,截至2019年,中国聚酯切片产量增长至1499万吨,同比增长6.83%。

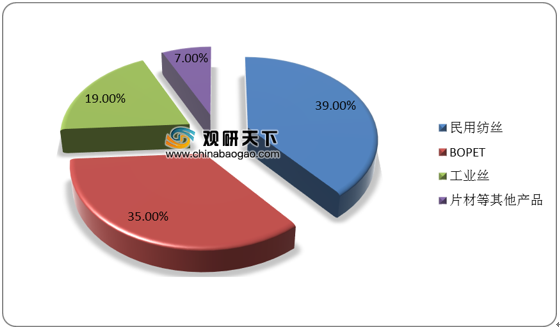

从应用领域来看,我国聚酯切片下游主要用于生产民用纺丝、BOPET和工业丝等,其中39%的聚酯切片用于生产民用纺丝,BOPET应用占比为35%,工业丝占比19%,7%用于生产片材等其他产品。

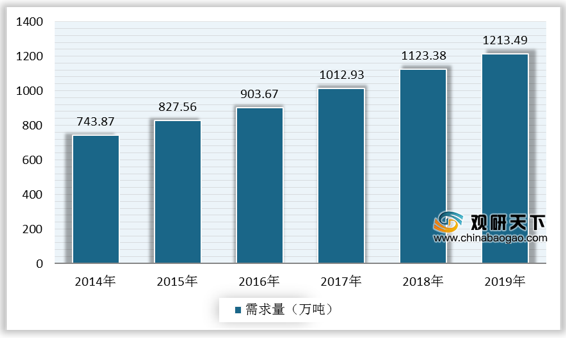

我国聚酯切片需求量也持续上升趋势。据统计数据,截至2019年,中国聚酯切片需求量达到1213.49万吨,同比增长8.02%。

进入2020年以来,虽然受疫情影响,国内聚酯切片投产步伐有所放缓,但从未停歇。根据不完全统计,到2020年年底,预计国内聚酯切片新增产能最高可达100万吨。

相关行业分析报告参考《2020年中国聚酯切片产业分析报告-市场深度分析与投资前景研究》。

2015-2019年中国聚酯切片产能

数据来源:公开资料整理

国内聚酯切片产能主要集中在江浙地区,二者合计占据总产能的近70%。另外,广东、上海、福建等地也有少量产能分布。

我国聚酯切片行业产能分布(按地区)

数据来源:公开资料整理

由于企业的积极投产,我国聚酯切片产量稳步增长。数据显示,截至2019年,中国聚酯切片产量增长至1499万吨,同比增长6.83%。

2015-2019年中国聚酯切片产量

数据来源:公开资料整理

从应用领域来看,我国聚酯切片下游主要用于生产民用纺丝、BOPET和工业丝等,其中39%的聚酯切片用于生产民用纺丝,BOPET应用占比为35%,工业丝占比19%,7%用于生产片材等其他产品。

我国聚酯切片下游应用分布占比

数据来源:公开资料整理

我国聚酯切片需求量也持续上升趋势。据统计数据,截至2019年,中国聚酯切片需求量达到1213.49万吨,同比增长8.02%。

2015-2019年中国聚酯切片需求量

数据来源:公开资料整理

进入2020年以来,虽然受疫情影响,国内聚酯切片投产步伐有所放缓,但从未停歇。根据不完全统计,到2020年年底,预计国内聚酯切片新增产能最高可达100万吨。

2020年中国聚酯切片及相关品种投产情况(单位:万吨)

| 企业 |

产能 |

原计划投产时间 |

预计投产时间 |

配套产品 |

地点 |

| 恒逸海宁 |

25 |

2020/2/1 |

2月20日已投产 |

涤纶长丝 |

海宁 |

| 重庆万凯 |

60 |

2020/2/1 |

3月25日已投产 |

聚酯瓶片 |

涪陵 |

| 嘉兴逸鹏 |

25 |

2020年上半年 |

3月31日已投产 |

涤纶长丝 |

嘉兴 |

| 大连逸盛 |

35 |

2020/2/1 |

4月6日已投产 |

聚酯瓶片 |

大连 |

| 新凤鸣中益 |

30 |

2020/3/1 |

4月9日已投产 |

涤纶长丝 |

嘉兴 |

| 南通恒科 |

10 |

2020年2月 |

4月底已投产 |

涤纶长丝 |

南通 |

| 江苏立新 |

3 |

2020年 |

5月23日 |

配套差异化 |

盛泽 |

| 扬州富威尔 |

5 |

2020年Q1 |

5月初已投产 |

涤纶短纤 |

扬州 |

| 无锡华亚 |

20 |

技改 |

5月28日 |

配套工业丝 |

无锡 |

| 盛虹港虹 |

25 |

5月底 |

近期已经升温 |

涤纶长丝 |

吴江 |

| 福建逸锦 |

10 |

2020年上半年 |

6月9日已投产 |

聚酯切片(3万)、短纤 |

晋江 |

| 浙江三维 |

25 |

5月1日 |

7月 |

聚酯切片 |

台州 |

| 仪征化纤 |

20 |

2020年Q2 |

7-8月 |

涤纶短纤 |

仪征 |

| 新凤鸣中益 |

30 |

2020年3月 |

半年 |

涤纶长丝 |

嘉兴 |

| 福建百宏 |

20 |

2020年2季度 |

3季度 |

聚酯切片 |

晋江 |

| 恒逸海宁 |

50 |

2020年下半年 |

下半年 |

涤纶长丝 |

海宁 |

| 宿迁逸达 |

30 |

2020年 |

下半年 |

涤纶长丝、涤纶短纤 |

宿迁 |

| 桐昆恒超 |

50 |

2020年 |

7月1日 |

涤纶长丝 |

桐乡 |

| 南通恒科 |

60 |

5月1日 |

2020年年底 |

涤纶长丝 |

南通 |

资料来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国聚酯切片产业分析报告-市场深度分析与投资前景研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。