再生橡胶与天然橡胶相比,它可循环利用,能够缓解橡胶资源紧张的压力,易于塑炼,且收缩性和流动性较高,可以减小生产成本,抗老化性能优异,保存和使用时间较长,是继天然橡胶、合成橡胶之后应用最广泛的第三大橡胶种类。再生橡胶的生产方法包括蒸汽法、机械法、蒸煮法、化学法和物理法等,我国再生橡胶工业化生产以蒸汽法为主,主要流程为磨粉、脱硫和精炼这三个步骤。

再生橡胶种类繁多,主要可分为轮胎再生橡胶、胶鞋再生橡胶、丁基再生橡胶、丁腈再生橡胶、杂胶再生橡胶和低污染再生橡胶等类型。

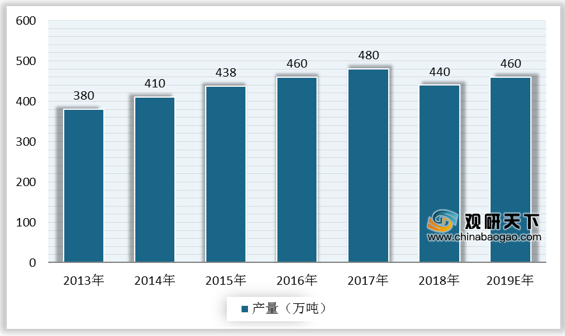

随着新工艺和技术的不断提高,再生橡胶产品的生产规模持续扩大,行业发展态势良好。数据显示,2018年中国再生橡胶产量为440万吨,2019年预计增长至460万吨。未来在政府红利政策的扶持下,中国再生橡胶的产量有望进一步提升。

由于再生橡胶的优良性能且价格低廉,因而广泛应用于力车胎、汽车轮胎、胶管胶带和胶鞋等传统领域。据统计数据,力车胎和汽车轮胎是中国再生橡胶产品的主要应用领域,合计占比已超过70%。未来技艺水平提高及市场需求的驱动下,再生橡胶产品将向建筑材料、汽车内饰等领域渗透,应用范围不断丰富。

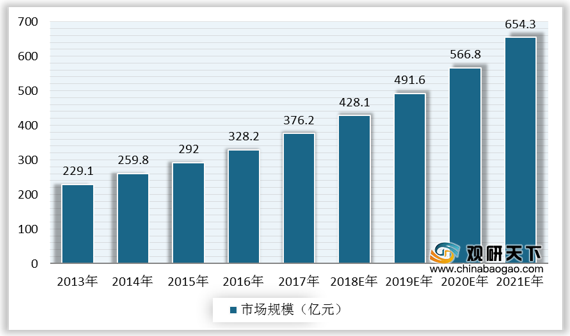

我国再生橡胶行业处于发展快车道,市场规模保持增长趋势,行业前景广阔。根据预测数据显示,2019年我国再生橡胶市场规模约为491.6亿元,2020年将达566.8亿元,到2021年再生橡胶市场规模有望提高至654.3亿元。

相关行业分析报告参考《2020年中国再生橡胶产业分析报告-市场规模现状与发展趋势分析》。

再生橡胶生产工艺流程

资料来源:公开资料整理

再生橡胶种类繁多,主要可分为轮胎再生橡胶、胶鞋再生橡胶、丁基再生橡胶、丁腈再生橡胶、杂胶再生橡胶和低污染再生橡胶等类型。

再生橡胶分类

| 类型 |

所用材料 |

| 轮胎再生橡胶 |

以废旧轮胎的外胎或胎面橡胶部分为主要原材料制成的再生橡胶 |

| 胶鞋再生橡胶 |

以废旧胶鞋或布鞋的橡胶部分为主要原材料制成的再生橡胶 |

| 丁基再生橡胶 |

以丁基橡胶为主要原材料制成的再生橡胶 |

| 丁腈再生橡胶 |

以废旧丁腈橡胶制品为主要原材料制成的再生橡胶 |

| 杂胶再生橡胶 |

以天然橡胶、顺丁橡胶、丁苯橡胶为主要原材料制成的再生橡胶 |

| 低污染再生橡胶 |

以废旧轮胎为主要原材料,使用低污染再生剂和污染消除剂制成的再生橡胶 |

资料来源:公开资料整理

随着新工艺和技术的不断提高,再生橡胶产品的生产规模持续扩大,行业发展态势良好。数据显示,2018年中国再生橡胶产量为440万吨,2019年预计增长至460万吨。未来在政府红利政策的扶持下,中国再生橡胶的产量有望进一步提升。

2013-2019年中国再生橡胶产量

数据来源:公开资料整理

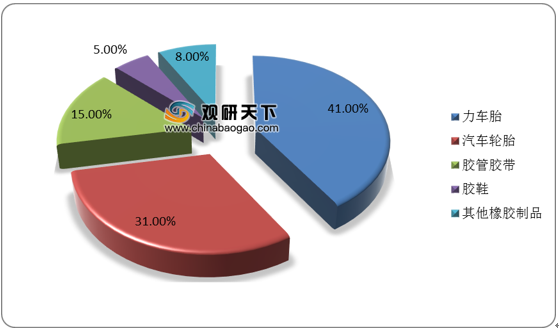

由于再生橡胶的优良性能且价格低廉,因而广泛应用于力车胎、汽车轮胎、胶管胶带和胶鞋等传统领域。据统计数据,力车胎和汽车轮胎是中国再生橡胶产品的主要应用领域,合计占比已超过70%。未来技艺水平提高及市场需求的驱动下,再生橡胶产品将向建筑材料、汽车内饰等领域渗透,应用范围不断丰富。

中国再生橡胶应用占比

数据来源:公开资料整理

我国再生橡胶行业处于发展快车道,市场规模保持增长趋势,行业前景广阔。根据预测数据显示,2019年我国再生橡胶市场规模约为491.6亿元,2020年将达566.8亿元,到2021年再生橡胶市场规模有望提高至654.3亿元。

2013-2021年中国再生橡胶行业市场规模(以销售收入计)及预测

数据来源:公开资料整理(CT)

相关行业分析报告参考《2020年中国再生橡胶产业分析报告-市场规模现状与发展趋势分析》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。