光刻胶是利用光化学反应经曝光、显影、刻蚀等工艺将所需要的微细图形从掩膜板转移到待加工基片上的图形转移介质,其中曝光过程是利用紫外光、电子束、准分子激光束、X射线、离子束等曝光源的照射或辐射,改变光刻胶的溶解度。

光刻胶主要用于微电子领域的精细线路图形加工,是微制造领域最为关键的材料之一。光刻胶自1950年被发明以来就因其基片粘附性佳、感光速度快、抗湿法刻蚀能力强等优点逐渐成为电子工业的主要用胶。之后,光刻胶被改进运用到印制电路板(PCB)制造工艺中,成为PCB生产的重要材料。二十世纪九十年代,光刻胶又被运用到液晶显示(LCD)器件的加工制作中,对LCD面板的大尺寸化、高精细化、彩色化起到了重要的推动作用。同时,光刻胶也被应用到要求更高的半导体领域。在微电子制造业精细度不断提升的进程中,光刻胶起着举足轻重的作用。

一、光刻胶组成及作用原理

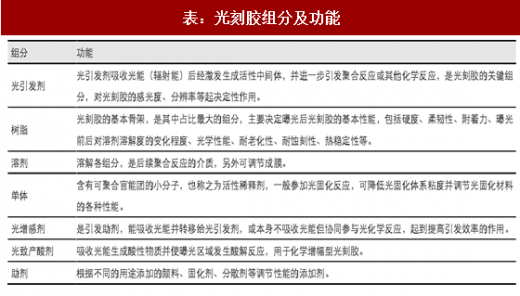

光刻胶由光引发剂、树脂、溶剂等基础组分组成。此外,光刻胶中还会添加光增感剂、光致产酸剂等成分来达到提高光引发效率、优化线路图形精密度的目的。

二、作用原理:利用辐射前后光刻胶溶解度差异,转移图案

在微电子制造业如大规模集成电路的制造过程中,由于器件尺寸太小,无法直接进行传统的机械加工,所以光刻技术发展成了精细线路及图形加工中的核心工艺。通过辐照过程,光刻胶的曝光区与非曝光区的溶解度出现差异,显影和刻蚀后掩膜板上的线路图案就转移到了基板上。在图形转移过程中,一般要进行多次光刻,不同的基片所需的光刻胶各不相同。

三、光刻胶的分类

光刻胶具有不同的分类标准。按化学反应原理和显影原理,光刻胶可分为正性光刻胶和负性光刻胶。正性光刻胶曝光后,曝光部分溶解于显影液,形成的图形与掩膜板相同;负性光刻胶曝光后固化,未曝光部分溶解于显影液,形成的图形与掩膜板相反。

按感光树脂的化学结构,光刻胶可分为光聚合型光刻胶、光分解型光刻胶和光交联型光刻胶。在应用中,采用不同单体可以形成正、负图案,并可在光刻过程中改变材料溶解性、抗蚀性等。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

按曝光波长,光刻胶可分为紫外(300~450nm)光刻胶、深紫外(160~280nm)光刻胶、极紫外(EUV,13.5nm)光刻胶、电子束光刻胶、离子束光刻胶、X射线光刻胶等。在实际应用中,为满足集成电路线宽不断缩小的要求,光刻胶的曝光波长由宽谱紫外向g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→EUV(13.5nm)的方向移动。随着曝光波长的缩短,光刻胶所能达到的极限分辨率不断提高,光刻得到的线路图案精密度更佳,而对应的光刻胶的价格也更高。实际光刻操作中还会辅以分辨率增强技术减小光刻畸变,以达到提高图形转移质量的目的。目前实际应用中分辨率最高的半导体光刻胶为ArF光刻胶,它可以用来加工线宽65~130nm的纳米级线路。将ArF光刻胶和“液浸技术”进一步结合,可以刷新ArF光刻胶的极限分辨率,实现32~45nm工艺,甚至可使22nm的技术节点成为可能。而对于分辨率更高的EUV光刻胶等,英特尔与三星的专家表示,目前EUV技术进展较慢,短时间内仍存在较大的障碍,所以KrF/ArF光刻胶仍是未来一段时间内微细加工技术的主流材料。

按应用领域,光刻胶可分为PCB光刻胶、LCD光刻胶、半导体光刻胶等。PCB光刻胶技术壁垒相对其他两类较低,而半导体光刻胶代表着光刻胶技术最先进的水平。

(1)PCB光刻胶:主要分为干膜光刻胶、湿膜光刻胶(又称为抗蚀刻/线路油墨)、光成像阻焊油墨等。PCB光刻胶技术壁垒相对较低,主要是中低端产品。

(2)LCD光刻胶:包含彩色滤光片用彩色光刻胶及黑色光刻胶、LCD触摸屏用光刻胶、TFT-LCD正性光刻胶等产品。根据上海新阳公告,彩色滤光片是LCD实现彩色显示的关键器件,占面板成本的14%~16%;在彩色滤光片中,彩色光刻胶和黑色光刻胶是核心材料,占其成本的27%左右,其中黑色光刻胶占彩色滤光片材料成本的6%~8%。

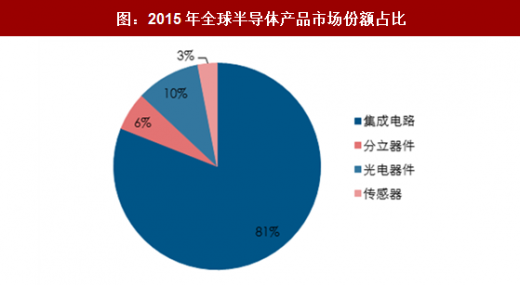

(3)半导体光刻胶:包括g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶、聚酰亚胺光刻胶、掩膜板光刻胶等。SIA发布数据显示,2015年81%的半导体市场被集成电路占据,所以大部分半导体光刻胶被用于集成电路的制造中。根据强力新材招股说明书,光刻工艺是集成电路加工过程中最为关键的工艺,成本约为整个芯片制造工艺的35%,耗费时间约占整个芯片工艺的40%~60%。

光刻胶主要用于微电子领域的精细线路图形加工,是微制造领域最为关键的材料之一。光刻胶自1950年被发明以来就因其基片粘附性佳、感光速度快、抗湿法刻蚀能力强等优点逐渐成为电子工业的主要用胶。之后,光刻胶被改进运用到印制电路板(PCB)制造工艺中,成为PCB生产的重要材料。二十世纪九十年代,光刻胶又被运用到液晶显示(LCD)器件的加工制作中,对LCD面板的大尺寸化、高精细化、彩色化起到了重要的推动作用。同时,光刻胶也被应用到要求更高的半导体领域。在微电子制造业精细度不断提升的进程中,光刻胶起着举足轻重的作用。

图:北京科华半导体光刻胶(248nmKrF光刻胶)

一、光刻胶组成及作用原理

光刻胶由光引发剂、树脂、溶剂等基础组分组成。此外,光刻胶中还会添加光增感剂、光致产酸剂等成分来达到提高光引发效率、优化线路图形精密度的目的。

表:光刻胶组分及功能

二、作用原理:利用辐射前后光刻胶溶解度差异,转移图案

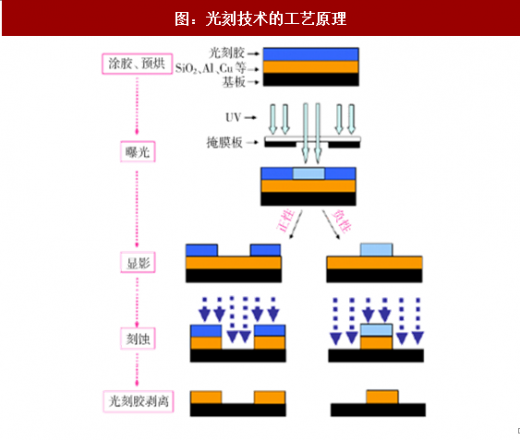

在微电子制造业如大规模集成电路的制造过程中,由于器件尺寸太小,无法直接进行传统的机械加工,所以光刻技术发展成了精细线路及图形加工中的核心工艺。通过辐照过程,光刻胶的曝光区与非曝光区的溶解度出现差异,显影和刻蚀后掩膜板上的线路图案就转移到了基板上。在图形转移过程中,一般要进行多次光刻,不同的基片所需的光刻胶各不相同。

图:光刻技术的工艺原理

三、光刻胶的分类

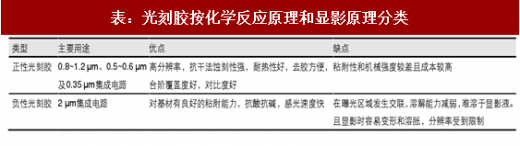

光刻胶具有不同的分类标准。按化学反应原理和显影原理,光刻胶可分为正性光刻胶和负性光刻胶。正性光刻胶曝光后,曝光部分溶解于显影液,形成的图形与掩膜板相同;负性光刻胶曝光后固化,未曝光部分溶解于显影液,形成的图形与掩膜板相反。

表:光刻胶按化学反应原理和显影原理分类

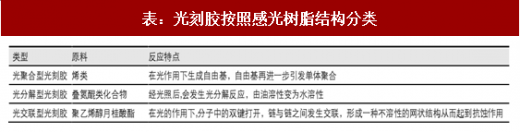

按感光树脂的化学结构,光刻胶可分为光聚合型光刻胶、光分解型光刻胶和光交联型光刻胶。在应用中,采用不同单体可以形成正、负图案,并可在光刻过程中改变材料溶解性、抗蚀性等。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

表:光刻胶按照感光树脂结构分类

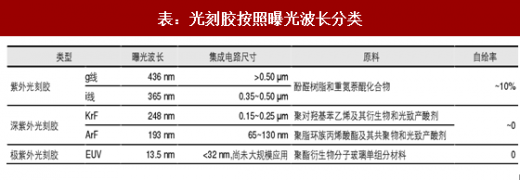

按曝光波长,光刻胶可分为紫外(300~450nm)光刻胶、深紫外(160~280nm)光刻胶、极紫外(EUV,13.5nm)光刻胶、电子束光刻胶、离子束光刻胶、X射线光刻胶等。在实际应用中,为满足集成电路线宽不断缩小的要求,光刻胶的曝光波长由宽谱紫外向g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→EUV(13.5nm)的方向移动。随着曝光波长的缩短,光刻胶所能达到的极限分辨率不断提高,光刻得到的线路图案精密度更佳,而对应的光刻胶的价格也更高。实际光刻操作中还会辅以分辨率增强技术减小光刻畸变,以达到提高图形转移质量的目的。目前实际应用中分辨率最高的半导体光刻胶为ArF光刻胶,它可以用来加工线宽65~130nm的纳米级线路。将ArF光刻胶和“液浸技术”进一步结合,可以刷新ArF光刻胶的极限分辨率,实现32~45nm工艺,甚至可使22nm的技术节点成为可能。而对于分辨率更高的EUV光刻胶等,英特尔与三星的专家表示,目前EUV技术进展较慢,短时间内仍存在较大的障碍,所以KrF/ArF光刻胶仍是未来一段时间内微细加工技术的主流材料。

表:光刻胶按照曝光波长分类

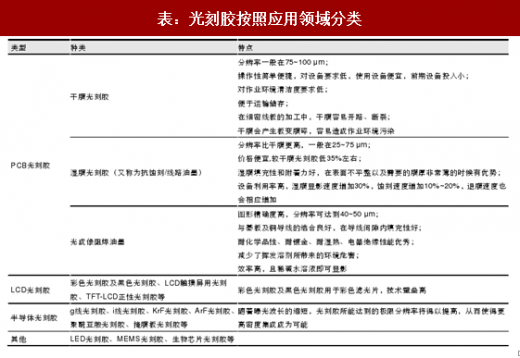

按应用领域,光刻胶可分为PCB光刻胶、LCD光刻胶、半导体光刻胶等。PCB光刻胶技术壁垒相对其他两类较低,而半导体光刻胶代表着光刻胶技术最先进的水平。

(1)PCB光刻胶:主要分为干膜光刻胶、湿膜光刻胶(又称为抗蚀刻/线路油墨)、光成像阻焊油墨等。PCB光刻胶技术壁垒相对较低,主要是中低端产品。

(2)LCD光刻胶:包含彩色滤光片用彩色光刻胶及黑色光刻胶、LCD触摸屏用光刻胶、TFT-LCD正性光刻胶等产品。根据上海新阳公告,彩色滤光片是LCD实现彩色显示的关键器件,占面板成本的14%~16%;在彩色滤光片中,彩色光刻胶和黑色光刻胶是核心材料,占其成本的27%左右,其中黑色光刻胶占彩色滤光片材料成本的6%~8%。

(3)半导体光刻胶:包括g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶、聚酰亚胺光刻胶、掩膜板光刻胶等。SIA发布数据显示,2015年81%的半导体市场被集成电路占据,所以大部分半导体光刻胶被用于集成电路的制造中。根据强力新材招股说明书,光刻工艺是集成电路加工过程中最为关键的工艺,成本约为整个芯片制造工艺的35%,耗费时间约占整个芯片工艺的40%~60%。

图:光刻胶的主要应用领域

图:2015年全球半导体产品市场份额占比

表:光刻胶按照应用领域分类

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。