一、 需求不断增长,中国市场发展增速领跑全球

全球光刻胶需求不断增长。中国产业信息网数据显示,2015年全球光刻胶市场规模为73.6亿美元,其中PCB光刻胶占比24.5%,LCD光刻胶占比26.6%,半导体光刻胶占比24.1%,其他类光刻胶占比24.8%。2010-2015年光刻胶全球市场规模年复合增长率约为5.8%。据中经先略数据中心预测,在下游电子行业的带动下,预计2019年全球光刻胶市场规模为87.7亿美元,到2022年将突破100亿美元。

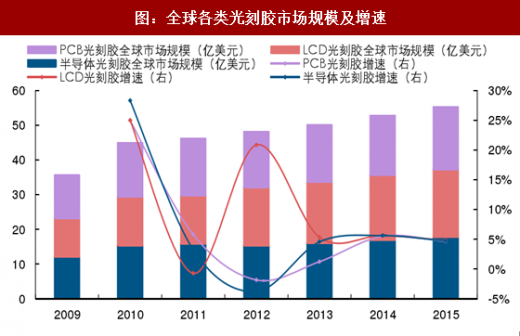

全球各类光刻胶市场平稳增长。据中国产业信息网数据,全球PCB光刻胶需求规模自2013年恢复正增长,2015年达到18.0亿美元,同比增长4.7%;2015年全球LCD光刻胶市场规模达19.6亿美元,近几年需求增速稳定在5%左右;而2015年全球半导体光刻胶市场规模为17.7亿美元,近几年增速亦维持在5%左右,产业平稳发展。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

中国光刻胶市场发展领跑全球。根据辐射固化委员会数据,2010-2015年间,我国光刻胶市场规模由26.9亿元增至51.7亿元,年复合增速为14.0%,远高于全球平均水平(5.8%),至2015年我国光刻胶需求规模达到全球总规模的11.3%。从需求量角度来看,2015年我国光刻胶消费量达10.1万吨,同比增长10.8%。据智研咨询,受益于国内液晶面板、半导体等产业的发展,预计2022年我国光刻胶需求量将达到27.2万吨,为2015年的2.7倍,年复合增长率将达到15.2%。

二、供应市场高度集中,中国严重依赖进口

光刻胶市场高度集中,外企垄断供给。光刻胶是电子化学品中技术壁垒最高的材料,具有纯度要求高、生产工艺复杂、生产及检测等设备投资大、技术积累期长等特征。全球市场基本被日本、美国、台湾等国家与地区的几家大型企业所垄断,如日本合成橡胶(JSR)、东京应化(TOK)、住友化学、美国杜邦、台湾长兴等,市场集中度非常高。

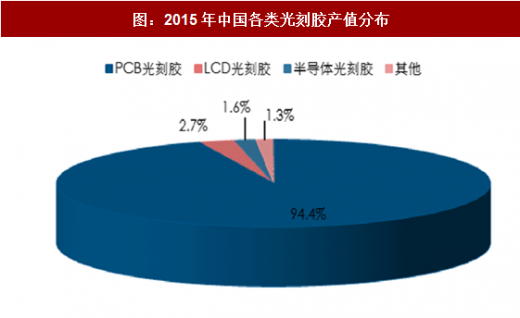

中国光刻胶市场基本由外资企业占据,内资企业主要生产中低端产品。根据辐射固化委员会数据,2015年我国光刻胶行业产量达到9.8万吨,是2010年产量的2倍,产品主要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品。其中PCB光刻胶产值占比为94.4%,而LCD和半导体用光刻胶产值占比分别仅为2.7%和1.6%。该委员会还统计得出,2015年中国光刻胶行业CR5达到89.7%,它们分别为台湾长兴化学、日立化成、日本旭化成、美国杜邦及台湾长春化工。相较之下,大陆内资企业市场份额不足10%,主要有晶瑞股份、北京科华、飞凯材料、广信材料、容大感光等。

全球光刻胶需求不断增长。中国产业信息网数据显示,2015年全球光刻胶市场规模为73.6亿美元,其中PCB光刻胶占比24.5%,LCD光刻胶占比26.6%,半导体光刻胶占比24.1%,其他类光刻胶占比24.8%。2010-2015年光刻胶全球市场规模年复合增长率约为5.8%。据中经先略数据中心预测,在下游电子行业的带动下,预计2019年全球光刻胶市场规模为87.7亿美元,到2022年将突破100亿美元。

图:全球光刻胶市场规模及预测

图:2015年全球光刻胶应用品种分布

全球各类光刻胶市场平稳增长。据中国产业信息网数据,全球PCB光刻胶需求规模自2013年恢复正增长,2015年达到18.0亿美元,同比增长4.7%;2015年全球LCD光刻胶市场规模达19.6亿美元,近几年需求增速稳定在5%左右;而2015年全球半导体光刻胶市场规模为17.7亿美元,近几年增速亦维持在5%左右,产业平稳发展。

参考观研天下发布《2017-2022年中国光刻胶行业发展现状及十三五发展态势预测报告》

图:全球各类光刻胶市场规模及增速

中国光刻胶市场发展领跑全球。根据辐射固化委员会数据,2010-2015年间,我国光刻胶市场规模由26.9亿元增至51.7亿元,年复合增速为14.0%,远高于全球平均水平(5.8%),至2015年我国光刻胶需求规模达到全球总规模的11.3%。从需求量角度来看,2015年我国光刻胶消费量达10.1万吨,同比增长10.8%。据智研咨询,受益于国内液晶面板、半导体等产业的发展,预计2022年我国光刻胶需求量将达到27.2万吨,为2015年的2.7倍,年复合增长率将达到15.2%。

图:中国光刻胶行业市场规模及增速

二、供应市场高度集中,中国严重依赖进口

光刻胶市场高度集中,外企垄断供给。光刻胶是电子化学品中技术壁垒最高的材料,具有纯度要求高、生产工艺复杂、生产及检测等设备投资大、技术积累期长等特征。全球市场基本被日本、美国、台湾等国家与地区的几家大型企业所垄断,如日本合成橡胶(JSR)、东京应化(TOK)、住友化学、美国杜邦、台湾长兴等,市场集中度非常高。

图:全球光刻胶主要生产厂家

中国光刻胶市场基本由外资企业占据,内资企业主要生产中低端产品。根据辐射固化委员会数据,2015年我国光刻胶行业产量达到9.8万吨,是2010年产量的2倍,产品主要集中于PCB光刻胶、TN/STN-LCD光刻胶等中低端产品。其中PCB光刻胶产值占比为94.4%,而LCD和半导体用光刻胶产值占比分别仅为2.7%和1.6%。该委员会还统计得出,2015年中国光刻胶行业CR5达到89.7%,它们分别为台湾长兴化学、日立化成、日本旭化成、美国杜邦及台湾长春化工。相较之下,大陆内资企业市场份额不足10%,主要有晶瑞股份、北京科华、飞凯材料、广信材料、容大感光等。

图:中国光刻胶行业产量及增速

图:2015年中国各类光刻胶产值分布

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。