正丁醇是一种重要的有机化工原料,用途广泛。我国正丁醇主要被应用在化学以及医药领域,其中化学工业主要用于生产丙烯酸丁酯、醋酸丁酯和邻苯二甲酸二丁酯,合计约占正丁醇消费总量九成以上,其他如溶剂、医药中间体和农药中间体等消费占比约9%。

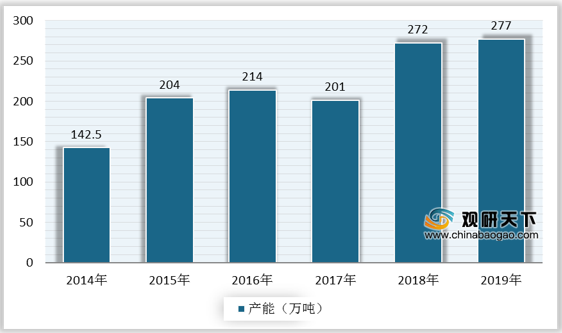

正丁醇主要有发酵法、丙烯羰基合成法和醇醛缩合法三种合成方法,尤以丙烯羰基合成法最快。近年来,我国正丁醇行业产能整体呈现上升态势,但扩张速度放缓。据统计数据,截至2019年底,国内正丁醇总产能约277万吨,较2018年增长5万吨。

我国正丁醇产量及需求量保持增长,同时市场供需存在一定缺口,需依赖进口。数据显示,2019年,中国正丁醇产量为203.16万吨,同比增长10.85%;正丁醇需求量为224.46万吨,同比增长10.85%。

目前,国内正丁醇生产企业多为中大型企业,其中央企、合资、地方性国企等占据总产能80%左右,主要包括齐鲁石化、大庆石化、扬子巴斯夫、山东兖矿、延安能化、鲁西化工、江苏华昌、中海壳牌、吉林石化等。据统计数据,2019年,鲁西化工正丁醇产能最高,为41万吨,其次是扬子巴斯夫,正丁醇产能为27万吨,烟台万华正丁醇产能为26万吨,居行业第三。未来随着我国正丁醇行业竞争的加剧,行业逐渐向寡头竞争格局发展。

相关行业分析报告参考《2020年中国正丁醇产业分析报告-市场现状调查与投资战略研究》。

中国正丁醇消费结构

数据来源:公开资料整理

正丁醇主要有发酵法、丙烯羰基合成法和醇醛缩合法三种合成方法,尤以丙烯羰基合成法最快。近年来,我国正丁醇行业产能整体呈现上升态势,但扩张速度放缓。据统计数据,截至2019年底,国内正丁醇总产能约277万吨,较2018年增长5万吨。

2014-2019年中国正丁醇产能

数据来源:公开资料整理

我国正丁醇产量及需求量保持增长,同时市场供需存在一定缺口,需依赖进口。数据显示,2019年,中国正丁醇产量为203.16万吨,同比增长10.85%;正丁醇需求量为224.46万吨,同比增长10.85%。

2014-2019年中国正丁醇市场供需

数据来源:公开资料整理

目前,国内正丁醇生产企业多为中大型企业,其中央企、合资、地方性国企等占据总产能80%左右,主要包括齐鲁石化、大庆石化、扬子巴斯夫、山东兖矿、延安能化、鲁西化工、江苏华昌、中海壳牌、吉林石化等。据统计数据,2019年,鲁西化工正丁醇产能最高,为41万吨,其次是扬子巴斯夫,正丁醇产能为27万吨,烟台万华正丁醇产能为26万吨,居行业第三。未来随着我国正丁醇行业竞争的加剧,行业逐渐向寡头竞争格局发展。

2019年中国正丁醇主要生产企业及产能统计(单位:万吨/年)

| 序号 |

生产厂家 |

企业地址 |

生产能力 |

| 1 |

鲁西化工 |

山东聊城 |

41 |

| 2 |

扬子巴斯夫 |

江苏南京 |

27 |

| 3 |

烟台万华 |

山东烟台 |

26 |

| 4 |

四川石化 |

四川成都 |

21 |

| 5 |

南京惠生 |

江苏南京 |

20 |

| 6 |

延长石油延安能化 |

陕西延安 |

19 |

| 7 |

江苏华昌 |

江苏张家港 |

18 |

| 8 |

天津渤化永利(天津碱厂) |

天津滨海新区 |

17 |

| 9 |

山东兖矿国泰化学 |

山东邹城 |

13.5 |

| 10 |

吉林石化 |

吉林吉林 |

12 |

| 11 |

安庆炼化曙光 |

安徽安庆 |

11.5 |

| 12 |

中海壳牌惠州炼化 |

广东惠州 |

10.58 |

| 13 |

山东利华益 |

山东东营 |

8.5 |

| 14 |

江苏善俊 |

江苏连云港 |

8.5 |

| 15 |

大庆石化 |

黑龙江大庆 |

8 |

| 16 |

齐鲁石化 |

山东淄博 |

5.5 |

|

|

其它 |

|

10 |

|

|

合计 |

|

277.08 |

数据来源:化工在线(CT)

相关行业分析报告参考《2020年中国正丁醇产业分析报告-市场现状调查与投资战略研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。