硅胶又称硅酸凝胶,是一种高活性吸附材料,属非晶态物质,其主要成分是二氧化硅,化学性质稳定,不燃烧,因此也具有无毒无味、抗静电、防火阻燃、高导电、超透明等优良特性。

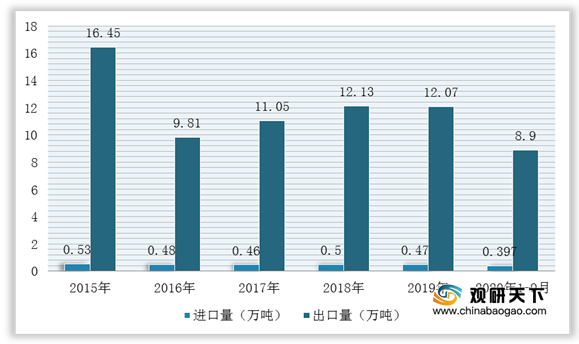

在进出口方面,2015-2019年我国硅胶进出口数量呈先降后升再下降的过程。根据海关总署数据显示,2019年我国硅胶进口数量为4695.75吨,出口数量为12.07万吨;2020年1-9月,我国硅胶进口数量为3972.4吨,出口数量为88992.1吨。

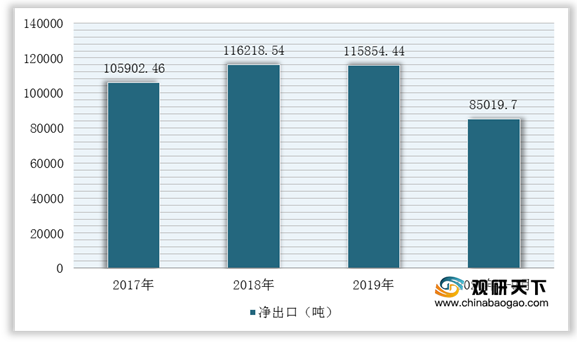

同时,我国硅胶行业已实现净出口,2017-2019年整体有所增长。根据数据显示,2019年我国硅胶行业实现净出口115854.44吨,2020年1-9月实现85019.7吨。

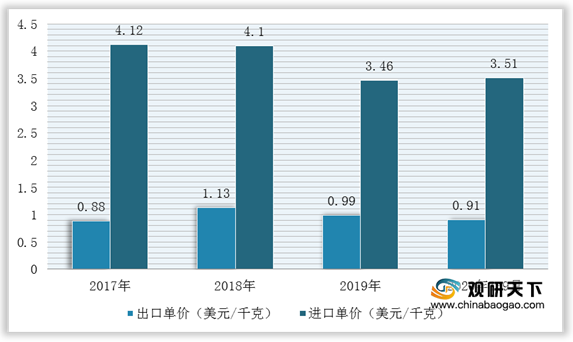

而在进出口单价方面,我国硅胶行业虽然实现净出口,但在高端产品市场仍然需要大量进口,这就导致我国硅胶进口单价要远远大于出口单价。根据中国海关数据显示,2019年中国硅胶进口平均单价为3.46美元/千克,而出口平均单价不足1美元/千克,为0.99美元/千克;2020年1-9月进口单价为3.51美元/千克,出口单价0.91美元/千克。

相关行业分析报告参考《2020年中国硅胶行业分析报告-市场供需现状与投资商机研究》。

我国硅胶种类

| 序号 |

分类方式 |

类别 |

| 1 |

按组成不同分 |

单组分硅胶 |

| 双组分硅胶 |

||

| 2 |

按硫化温度分 |

高温硫化硅胶 |

| 室温硫化硅胶 |

||

| 3 |

按产品形态分 |

液体状硅胶 |

| 固体状硅胶 |

||

| 4 |

按硫化反应分 |

缩合反应型硅胶 |

| 铂加成反应型硅胶 |

||

| 过氧化物固化型硅胶 |

||

| 5 |

按主链结构分 |

纯硅胶 |

| 改性硅胶 |

||

| 6 |

按产品特性分 |

耐高低温型硅胶 |

| 防静电型硅胶 |

||

| 耐油耐溶剂型硅胶 |

||

| 导裂型硅胶 |

||

| 阻燃防火型硅胶 |

||

| 低压缩变形型硅胶等 |

数据来源:公开资料整理

在进出口方面,2015-2019年我国硅胶进出口数量呈先降后升再下降的过程。根据海关总署数据显示,2019年我国硅胶进口数量为4695.75吨,出口数量为12.07万吨;2020年1-9月,我国硅胶进口数量为3972.4吨,出口数量为88992.1吨。

2015-2020年1-9月我国硅胶进出口量统计情况

数据来源:中国海关

同时,我国硅胶行业已实现净出口,2017-2019年整体有所增长。根据数据显示,2019年我国硅胶行业实现净出口115854.44吨,2020年1-9月实现85019.7吨。

2017-2020年1-9月我国硅胶行业净出口统计情况

数据来源:中国海关

而在进出口单价方面,我国硅胶行业虽然实现净出口,但在高端产品市场仍然需要大量进口,这就导致我国硅胶进口单价要远远大于出口单价。根据中国海关数据显示,2019年中国硅胶进口平均单价为3.46美元/千克,而出口平均单价不足1美元/千克,为0.99美元/千克;2020年1-9月进口单价为3.51美元/千克,出口单价0.91美元/千克。

2017-2020年1-9月我国硅胶进出口平均单价统计情况

数据来源:中国海关(WYD)

相关行业分析报告参考《2020年中国硅胶行业分析报告-市场供需现状与投资商机研究》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。