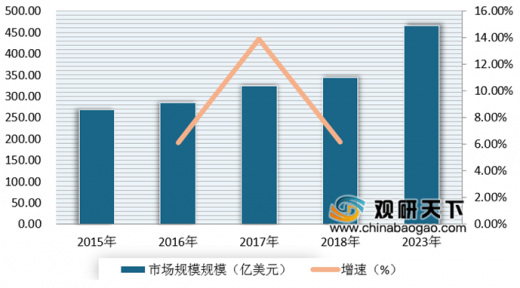

近年来,随着全球越来越严重的水资源短缺问题,以及人民对环境关注度的不断提升,使得全球水处理药剂行需求不断增长,市场规模不断增长。根据数据显示,截止到2018年,全球水处理药剂市场规模达到了344.60亿美元,预计到2023年将达465.60亿美元。

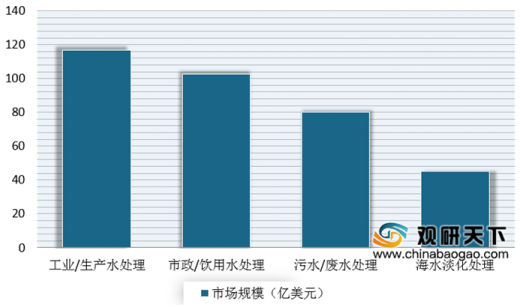

从细分市场来看,2018-2023年全球水处理药剂行业的各细分市场也将均呈增长态势。数据显示,到2018年全球工业/生产水处理的水处理药剂市场规模为116.75亿美,占整体市场的33.9%;市政/饮用水处理的市场为102.50亿美元,占整体市场的29.7%;污水/废水处理的市场为80.05亿美元,占整体市场的23.2%;海水淡化处理的市场为45.30亿美元,占整体市场的13.1%。

参考观研天下发布《2019年中国水处理药剂市场分析报告-产业竞争现状与投资前景研究》

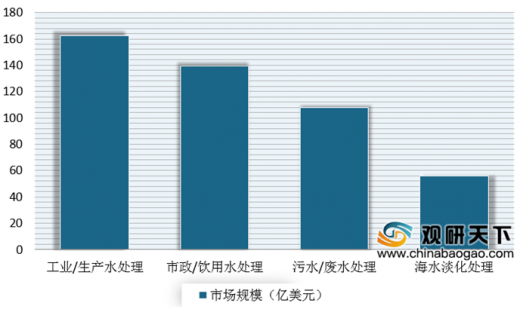

预计到2023年,全球工业/生产水处理的水处理药剂市场规模将达到162.30亿美元,全球市政/饮用水处理市场将为139.60亿美元,全球污水/废水处理市场将为107.80亿美元,全球海水淡化处理市场将为55.90亿美元。

从地区来看,受益于城市扩张与工业化加速的带动,亚洲、非洲等新兴市场的水处理药剂市场需求得到快速的增加。根据数据显示,目前亚太地区的市场份额占比最大,达到了31.27%;其次是北美洲、欧洲、中东、南美洲,其市场份额分别为30.66%、25.21%、7.13%。

2015-2023年全球水处理药剂市场规模情况

数据来源:BCC Research

从细分市场来看,2018-2023年全球水处理药剂行业的各细分市场也将均呈增长态势。数据显示,到2018年全球工业/生产水处理的水处理药剂市场规模为116.75亿美,占整体市场的33.9%;市政/饮用水处理的市场为102.50亿美元,占整体市场的29.7%;污水/废水处理的市场为80.05亿美元,占整体市场的23.2%;海水淡化处理的市场为45.30亿美元,占整体市场的13.1%。

参考观研天下发布《2019年中国水处理药剂市场分析报告-产业竞争现状与投资前景研究》

2018年全球水处理药剂行业的各细分市场规模情况

数据来源:BCC Research

2018年全球水处理药剂行业细分市场占比情况

数据来源:BCC Research

预计到2023年,全球工业/生产水处理的水处理药剂市场规模将达到162.30亿美元,全球市政/饮用水处理市场将为139.60亿美元,全球污水/废水处理市场将为107.80亿美元,全球海水淡化处理市场将为55.90亿美元。

2023年全球水处理药剂行业的各细分市场规模预测情况

数据来源:BCC Research

从地区来看,受益于城市扩张与工业化加速的带动,亚洲、非洲等新兴市场的水处理药剂市场需求得到快速的增加。根据数据显示,目前亚太地区的市场份额占比最大,达到了31.27%;其次是北美洲、欧洲、中东、南美洲,其市场份额分别为30.66%、25.21%、7.13%。

2018年全球各地区水处理药剂市场占比情况

数据来源:BCC Research

资料来源:互联网,BCC Research,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。