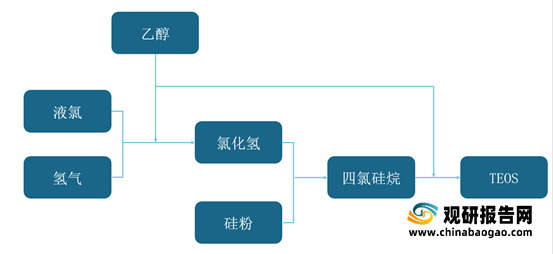

正硅酸乙酯(TEOS)为制备SiO2气凝胶常用硅源

硅源种类 |

相关研究成果 |

单一硅源 |

TEOS、TMOS、水玻璃、多聚硅氧烷(PEDS)、MTMS、八烷氧基六面体倍半硅氧烷(OMOPOSS)、乙氧基硅氧烷(PES)、稻壳灰 |

复合硅源 |

TMOS+MTES、聚二乙氧基硅氧烷(PDEOS)+MTES、二甲基二乙氧基硅烷(DDS)+TEOS、TEOS+十六烷基三甲氧基硅烷、(HDT-MS)、TMOS+TMES、TEOS+苯基三乙氧基硅烷(PTES)、PEDS+PFAS |

功能性硅源 |

TEOS+氨丙基三乙氧基硅烷(APS)+疏丙级三乙氧基硅烷(MPTS)、TEOS+3-(2-氨基乙氨基)正丙基三甲氧基硅烷(EDAS)、TEOS+正辛基三乙氧基硅烷(C8-TEOS)、甲基丙烯酸基丙基三甲氧基硅烷(KH-570)+TEOS |

电子半导体器件的性能优劣与电子气体的质量息息相关,电子级TEOS广泛应用于化学气相沉积工艺。TEOS在常温下为液态,低压化学气相沉积工艺通过调节温度来控制进入管道的TEOS量,TEOS在720℃左右分解生成二氧化硅,得到的二氧化硅淀积膜厚度均匀性好、性质优良。

TEOS是常用于化学气相沉积的电子特种气体

电子气体类别 |

用途 |

主要产品 |

电子特种气体 |

化学气相沉积 |

氨气、氦气、氧化亚氮、TEOS、TEB(硼酸三乙酯)、TEPO(磷酸三乙酯)、磷化氢、三氟化氯、二氯硅烷、氟化氮、硅烷、六氟化钨、六氟乙烷、四氯化钛、甲烷等 |

离子注入 |

氟化砷、三氟化磷、磷化氢、三氟化硼、三氯化硼、四氟化硅、六氟化硫、氙气等 |

|

光刻胶印刷 |

氟气、氦气、氪气、氖气等 |

|

扩散 |

氢气、三氯氧磷等 |

|

刻蚀 |

氦气、四氟化碳、八氟环丁烷、八氟环戊烯、三氟甲烷、二氟甲烷、氯气、溴化氢、三氯化硼、六氟化硫、一氧化碳等 |

|

掺杂 |

含硼、磷、砷等三族及五族原子之气体,如三氯化硼、乙硼烷、三氟化硼、磷化氢、砷化氢等 |

|

电子大宗气体 |

环境气、保护气、载体 |

氮气、氧气、氩气、二氧化碳等 |

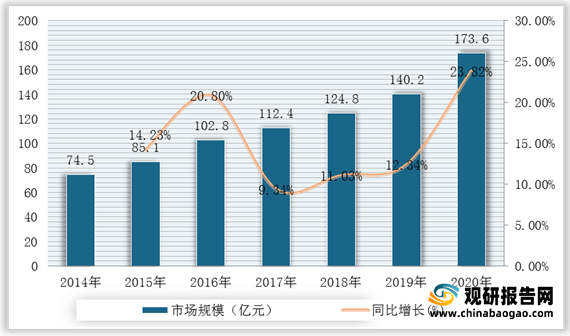

近年来,随着半导体、光伏等产业高速发展保证了电子气体的旺盛需求,国内电子特种气体市场潜力可期,同时有望带动TEOS需求迎来大幅增长。

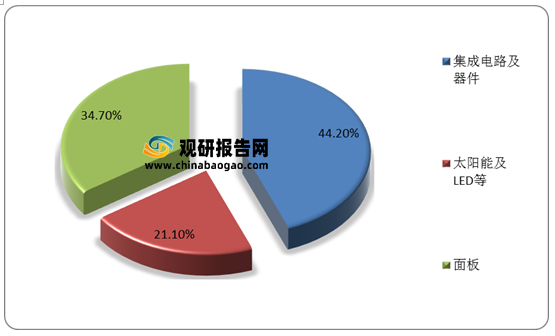

根据中国半导体行业协会数据,2014-2020年我国电子特种气体市场规模呈现增长趋势,2020年销售规模约为173.6亿元,同比增长23.82%。其中,集成电路及器件领域占比44.2%;面板领域占比34.7%;太阳能及LED等领域占比21.1%。

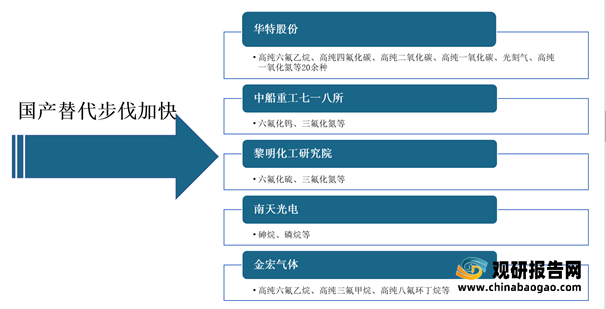

不过,由于很多电子气体本身属于危险化学品,进口手续繁琐、周期长,且有性质不稳定自发分解等问题,所以造成我国电子气体市场大部分由国际巨头所垄断,尤其是在高端市场。虽然,近几年在国家政策大力支持下,国内如华特股份、南大光电等企业实现进口替代并能规模化生产供应,但是总体来说,国内电子特气行业仍处于国产替代进程中。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。