路标漆又称马路划线漆。一种用于道路划线、各种交通标识的涂料。其特点是干燥快,可见度高,坚韧耐磨。由基料、着色颜料、填料等组成,常用的基料有聚氨酯、环氧树脂、氯化橡胶、乙烯类树脂和石油树脂等。

主要包含:热熔性标线涂料,溶剂型标线涂料,突起性标线涂料,彩色防滑标线涂料,热熔防滑标线涂料等。按施工方法不同可分常温施工溶剂型涂料;加热施工溶剂型涂料和热熔施工粉末涂料三大类。若在涂料中配以玻璃微珠时,涂膜能使光线作定向反射,称为定向反射路标涂料,这种涂料为夜间行车提供了安全保障。目前,我国高速公路得到飞速发展,高速公路建设正处于蓬勃发展期,正在不断地促进区域经济发展和沿线产业带的建设。东部和中部等较发达地区高速公路建设比较完善,经济效益良好,而虽然我国加大了对西部高速公路的投入,但西部等偏远地区高速公路建设相对比较滞后,资金筹集相对比较困难。

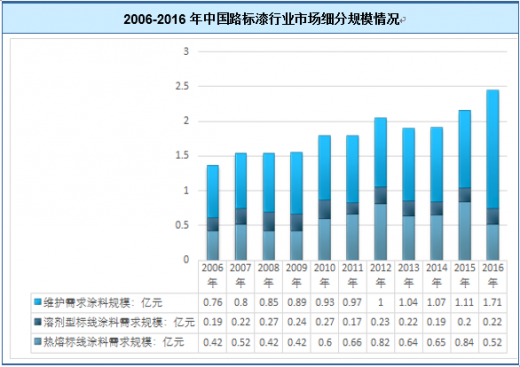

发展现状2016年我国路标漆行业市场规模约2.45亿元,同比2015年的2.15亿元增长了13.95%,近几年我国路标漆行业市场规模情况如下图所示:

资料来源:智研咨询整理

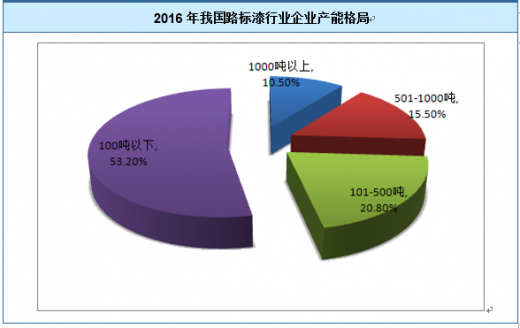

目前,我国路标漆行业生产企业数量一百多家,行业生产企业大多规模较小。2016年我国路标漆行业产能约6.5万吨,行业企业产能超过1000吨的企业只有少数几家。2016年我国路标漆行业企业产能格局如下图所示:

市场需求

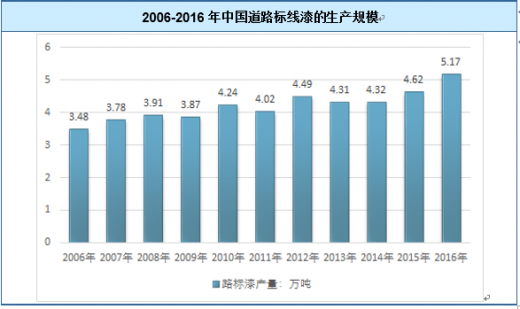

近几年,我国道路标线漆行业产量较为稳定,从2006年的3.48万吨,增长到2016年的5.17万吨,近年来我国道路标线漆的生产规模如下图所示:

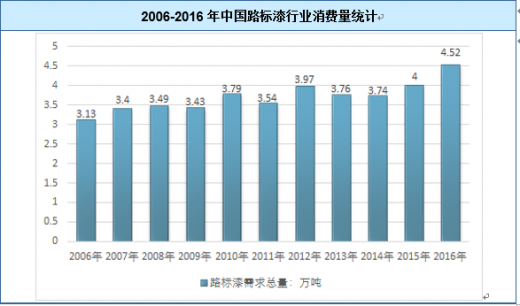

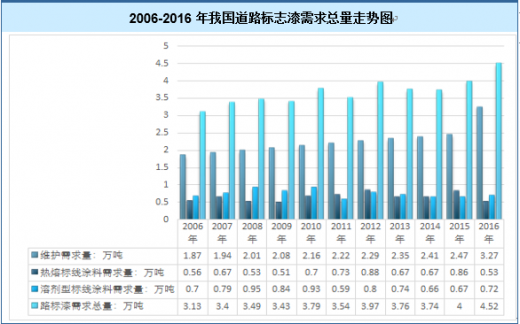

市场消费

热熔型道路标线涂料是以天然树脂或石油树脂合成材料为成膜物质,固体成分高达100%,其常温下为粉块状物质,加热熔化为流动状态的液体,涂覆后冷却为粘接在路面上的固体膜层。它具有干燥时间短,对路面附着力好,耐候性、耐久性好、对环境无污染等特点。热熔型道路标线涂料主要用于2级以上的公路和高速公路上,涂层厚度为1.5~2.5 mm,涂料内混有反光玻璃珠,并在划线施工时面撒反光玻璃珠。20世纪90年代后,大多数国家由于环保意识的增强及对有害溶剂的限制使用,使得道路标线进入了新的发展时期,主要方向:具有鲜明的视认效果,优异的夜间反光效果,涂层干燥快,与路面附着力强,耐候性好,经久耐磨,对环境污染少以及有抗滑功能等。

近年来,相继出现了一些新型的道路标线涂料,其中包括双组分道路标线涂料、水性道路标线涂料、振荡型道路标线涂料以及纳米道路标线涂料等。

据统计:2016年我国道路标志漆需求总量为4.52万吨,其中新增公路热熔标线涂料需求为0.53万吨;新增公路溶剂型标线涂料需求为0.72万吨;国内道路标线维护涂料需求为3.27万吨。

发展前景

根据公路建设的规划,到2020年,国内所有拥有50万以上人口的大城市将由高等级公路连接形成网络,公路的总里程数达到300万KM,高速公路达8万KM,路标漆的用量约为1tkm,随着中国和东南亚国家高速公路假设的快速发展,对路标漆的需求保持着旺盛的需求。随着2008年北京奥运会和2010年上海世博会的成功申办,中国公路网将进一步得到迅速发展。预计到2020年,中国现有的5条南北线和7条东西线高速公路网将发展成13条南北线和15条东西线高速公路网。期间,中国对路标漆的需求量将以年均40%-50%的迅速增长,从未来国内市场供需分析来看,路标漆在许多应用领域将长期依赖进口。

2015年末,公路总里程达到175.8万公里,位居世界第四位;高速公路总里程达到457.73万公里。从1998年起,我国每年投入公路建设的资金高达2000亿元以上,2016年1-5月中国公路建设固定资产投资4893.86亿元。根据规划,结合我国公路网发展需求来看,未来十年尤其是“十三五”的五年,我国公路基础设施仍将处于集中建设、加快成网的关键阶段。蓬勃发展的公路建设对划制道路标线的标线涂料有极大的需求,为标线涂料市场开创了广阔的前景。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。