根据观研报告网发布的《2021年中国铝塑膜行业分析报告-市场供需现状与未来动向研究》显示,铝塑膜是由基材(如尼龙)、铝箔、密封层(如聚丙烯)和胶黏剂组成的复合软包装材料,其最主要的用途是用于锂电池的包装,锂电池最主要的部分,是四大材料组成的电芯。目前,铝塑膜呈现三明治结构,由外阻层(尼龙层)+阻透层(铝箔)+热封层(CPP)组成。

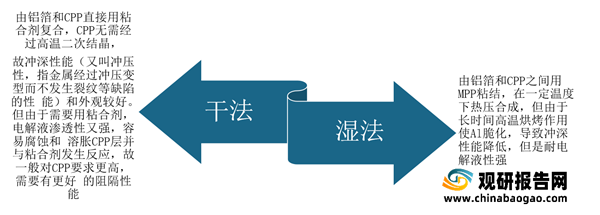

在生产工艺方面,铝塑膜主流制造工艺可分为干法和热法两种,其中干法对CPP要求更高,优势也很明显,比如在于外观和冲深,而热法优势则在于耐电解液性强。

2、铝塑膜行业成本计算

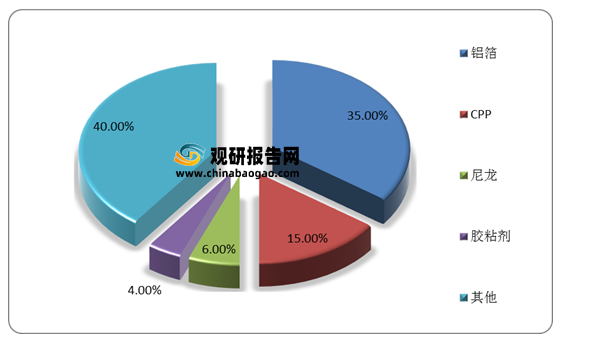

铝塑膜直接材料成本占比约70%,制造费用占比25%。具体来看,铝箔和CPP是成本大头,具体比例分别为35%、15%。并且,受应用影响,一般而言动力类产品对CPP要求更高,故CPP成本占比会略高。

锂电产业链成本构成

|

项目 |

锂电池 |

前驱体 |

三元正极 |

LFP |

负极 |

隔膜 |

电解液 |

铜箔 |

铝塑膜 |

||

|

孚能科技 |

中伟股份 |

容百科技 |

当升科技 |

德方纳米 |

璞泰来 |

凯金能源 |

恩捷股份 |

天赐材料 |

嘉元科技 |

明冠锂膜 |

|

|

直接材料 |

69% |

93% |

89% |

88% |

72% |

40% |

32% |

57% |

72% |

76% |

69% |

|

直接人工 |

7% |

1% |

1% |

1% |

5% |

2% |

4% |

6% |

4% |

5% |

6% |

|

加工费 |

|

|

|

|

|

51% |

22% |

|

|

|

|

|

能源动力 |

|

|

|

|

|

|

|

16% |

|

|

|

|

制造费用 |

24% |

6% |

10% |

11% |

23% |

7% |

42% |

20% |

24% |

19% |

25% |

|

合计 |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

3、铝塑膜投资回报情况:资产偏轻,投资回报率超50%

铝塑膜在锂电材料中属于资产较轻环节,换算到电池的单GWh投资仅高于电解液,低于其他材料。1平方米锂电铝塑膜固定资产投资约为6元,为横向对比,我们将其换算为1GWh电池所需材料投资:铝塑膜单GWh电池投资在600万元左右(三元正极在9000万元,铝箔和三元前驱体在5000万元,负极包含石墨化在3000万元,电解液不包含6F在200万元,基膜+涂覆在7000万元)。

锂电材料单GWh投资

| 材料 |

2020年单GWh固定资产投资金额(万元) |

| 正极 |

8932 |

| 涂覆+基膜 |

7225 |

| 铜箔 |

4104-5509 |

| 三元前驱体 |

4743-4789 |

| 基膜 |

3429 |

| 负极+石墨化 |

2788(1万负极:1万石墨化) |

| 负极 |

1862 |

| 石墨化 |

926 |

| 铝塑膜 |

389~810 |

| 电解液 |

187 |

从投资效果看,目前铝塑膜最优,ROIC达53%。以各材料行业头部企业为例,铝塑膜紫江在53%,远高于三元前驱体中伟26%,三元正极当升32%,负极璞泰来36%,隔膜恩捷40%。

锂电材料ROIC对比(ROIC=单吨/平净利润/固定资产投资)

| 行业 |

公司 |

单吨/平固定资产投资(元) |

单吨/平净利润(元) |

ROIC |

| 三元前驱体 |

中伟股份 |

1.9 |

0.5 |

26% |

| 三元正极 |

当升科技 |

4.7 |

1.5 |

32% |

| 负极全工序 |

璞泰来 |

2.8 |

1 |

36% |

| 隔膜(包括涂覆) |

恩捷股份 |

2.5 |

1 |

40% |

| 铜箔 |

嘉元科技 |

6.3 |

2 |

32% |

| 铝塑膜 |

紫江新材料 |

5.7 |

3 |

53% |

3、铝塑膜行业发展前景

根据相关资料显示,假设2021年铝塑膜均价在25元(海外占比较高),2025年降至18元/平,复合降幅在9%,动力及其他电池单GWh用量在100万平,可以预计2021年,全球铝塑膜需求量在2.6亿平,2025年达8.2亿平;2021年市场空间在66亿元。25年达147亿元。

全球铝塑膜行业软包电池行业市场空间测算

| 装机量(Gwh) |

单位 |

2020年 |

2021年E |

2022年E |

2023年E |

2024年E |

2025年E |

| 动力电池 |

GWh |

152 |

291 |

444 |

640 |

907 |

1303 |

| 软包渗透率 |

% |

32% |

32% |

35% |

36% |

37% |

37% |

| 消费电池 |

GWh |

75 |

81 |

87 |

95 |

100 |

105 |

| 软包渗透率 |

% |

90% |

90% |

90% |

90% |

90% |

90% |

| 储能电池 |

GWh |

23 |

40 |

64 |

102 |

164 |

262 |

| 软包渗透率 |

% |

5% |

5% |

5% |

5% |

5% |

5% |

| 电动工具 |

GWh |

9.6 |

11.0 |

13.2 |

15.2 |

17.5 |

20.1 |

| 软包渗透率 |

% |

10% |

10% |

10% |

10% |

10% |

10% |

| 两轮车 |

GWh |

12.3 |

17.4 |

22.0 |

28.3 |

34.6 |

41.6 |

| 软包渗透率 |

% |

2% |

5% |

10% |

10% |

10% |

10% |

| 合计装机 |

GWh |

271 |

440 |

631 |

880 |

1223 |

1731 |

| 合计软包装机 |

GWh |

118 |

170 |

242 |

326 |

438 |

602 |

| 装机产量比 |

% |

75% |

80% |

80% |

80% |

80% |

80% |

| 动力及其他单GWh铝塑膜用量 |

万平 |

100 |

100 |

100 |

100 |

100 |

100 |

| 消费单GWh铝塑膜用量 |

万平 |

150 |

150 |

150 |

150 |

150 |

150 |

| 铝塑膜需求 |

亿平 |

2.1 |

2.6 |

3.6 |

4.7 |

6.1 |

8.2 |

| YOY |

27% |

36% |

31% |

30% |

34% |

||

| 单价 |

元/平 |

28 |

25 |

23 |

21 |

20 |

18 |

| 市场空间 |

亿元 |

58 |

66 |

82 |

98 |

122 |

147 |

| YOY |

13% |

25% |

20% |

24% |

21% |

||

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。