磷酸或正磷酸是一种常见的无机酸,是中强酸,不易挥发,不易分解,具有酸的通性,是三元弱酸,其酸性比盐酸、硫酸、硝酸弱,但比醋酸、硼酸等强。由五氧化二磷溶于热水中即可得到,正磷酸工业上用硫酸处理磷灰石即得。

根据观研报告网发布的《2021年中国磷酸行业分析报告-行业竞争格局与运营商机前瞻》显示,目前,我国磷酸制备工艺分为湿法工艺和热法工艺。其中,湿法磷酸下游主要应用于磷肥、工业级磷酸和磷酸盐,占比40%;热法磷酸下游主要应用于电子级、食品级磷酸和磷酸盐,占比60%。

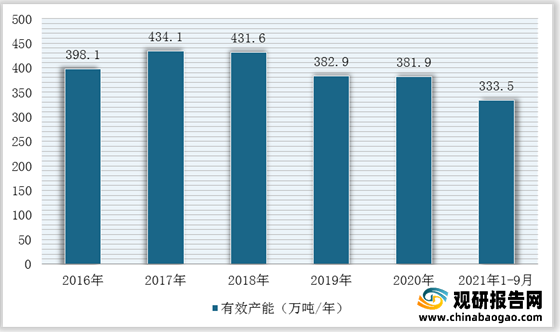

随着环保监管日趋严格,一些污染较重的小规模磷酸企业清洁化生产转型困难,率先停产或退出,进而导致近几年磷酸有效产能明显下滑。根据数据显示,2020年我国磷酸有效产能为381.9万吨/年,截至2021年9月磷酸有效产能为333.5万吨/年。

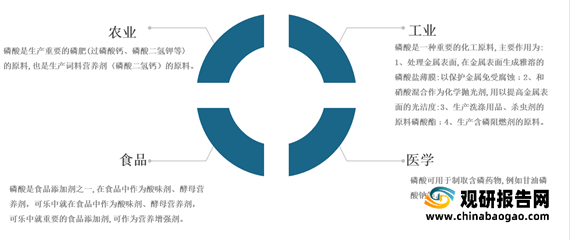

在应用领域,目前磷酸主要用于制药、食品、肥料等工业,包括作为防锈剂,食品添加剂,牙科和矫形外科,EDIC腐蚀剂,电解质,助焊剂,分散剂,工业腐蚀剂,肥料的原料和组件家居清洁产品,也可用作化学试剂,磷酸盐是所有生命形式的营养。

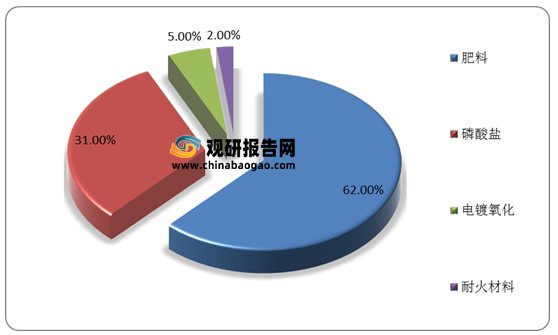

具体从应用占比来看,根据数据显示,磷酸下游产品主要是肥料,占比达62%,其次为磷酸盐,占比达31%。

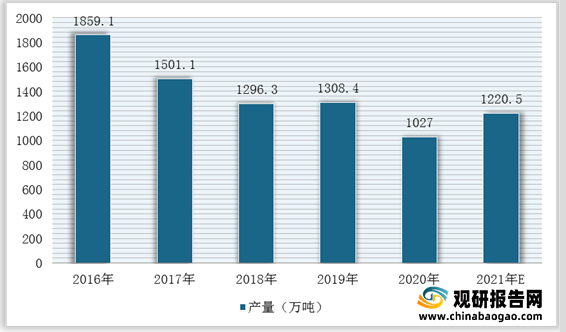

磷肥以磷为主要养分的肥料,其原料主要为磷酸。2016-2020年,我国磷肥行业产量整体呈下降趋势,其主要原因是由于国家环保政策因素影响。根据数据显示,2019年我国磷肥产量达1308.4万吨,预计2021年我国磷肥产量可达1220.5万吨。

根据观研报告网发布的《2021年中国磷酸行业分析报告-行业竞争格局与运营商机前瞻》显示,目前,我国磷酸制备工艺分为湿法工艺和热法工艺。其中,湿法磷酸下游主要应用于磷肥、工业级磷酸和磷酸盐,占比40%;热法磷酸下游主要应用于电子级、食品级磷酸和磷酸盐,占比60%。

磷酸制备工艺对比

| 产品 |

原料 |

优点 |

存在问题 |

| 湿法磷酸 |

品位(P205)>30% |

能耗低、生产成本低 |

磷矿石品位要求比较高,磷酸的质量分数低于热法,杂质多,生产过程中会产生磷石膏 |

| 热法磷酸 |

品位(P205)>25% |

产品、浓度高质量好 |

能耗高、生产成本高 |

数据来源:观研天下整理

我国不同方法制磷酸占比情况

数据来源:观研天下整理

随着环保监管日趋严格,一些污染较重的小规模磷酸企业清洁化生产转型困难,率先停产或退出,进而导致近几年磷酸有效产能明显下滑。根据数据显示,2020年我国磷酸有效产能为381.9万吨/年,截至2021年9月磷酸有效产能为333.5万吨/年。

2016-2021年1-9月中国磷酸有效产能统计情况

数据来源:观研天下整理

在应用领域,目前磷酸主要用于制药、食品、肥料等工业,包括作为防锈剂,食品添加剂,牙科和矫形外科,EDIC腐蚀剂,电解质,助焊剂,分散剂,工业腐蚀剂,肥料的原料和组件家居清洁产品,也可用作化学试剂,磷酸盐是所有生命形式的营养。

磷酸行业应用领域

数据来源:观研天下整理

具体从应用占比来看,根据数据显示,磷酸下游产品主要是肥料,占比达62%,其次为磷酸盐,占比达31%。

我国磷酸行业应用市场结构

数据来源:观研天下整理

磷肥以磷为主要养分的肥料,其原料主要为磷酸。2016-2020年,我国磷肥行业产量整体呈下降趋势,其主要原因是由于国家环保政策因素影响。根据数据显示,2019年我国磷肥产量达1308.4万吨,预计2021年我国磷肥产量可达1220.5万吨。

2012-2021年我国磷肥行业产量及预测情况

数据来源:观研天下整理(WYD)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。