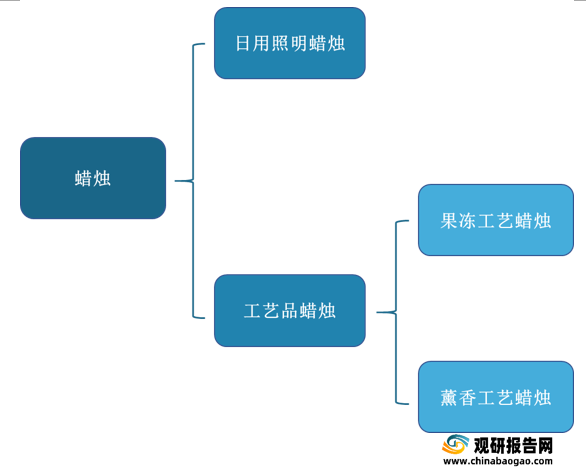

根据观研报告网发布的《2021年中国蜡烛行业分析报告-行业竞争策略与发展趋势前瞻》显示,蜡烛是一种日常照明工具,主要用石蜡制成。按照使用目的划分,蜡烛可分为日用照明蜡烛(普通蜡烛)和工艺品蜡烛(特殊用途蜡烛)两大类。其中工艺品蜡烛(特殊用途蜡烛)可分为果冻工艺蜡烛和薰香工艺蜡烛两类。

我国是世界上第一大蜡烛生产国。数据显示,2019年,我国蜡烛产量为152.4万吨,较上年同比增长9.39%。2020年,受疫情影响开工率下降,产量为62.9万吨,较上年同比下降54.59%。

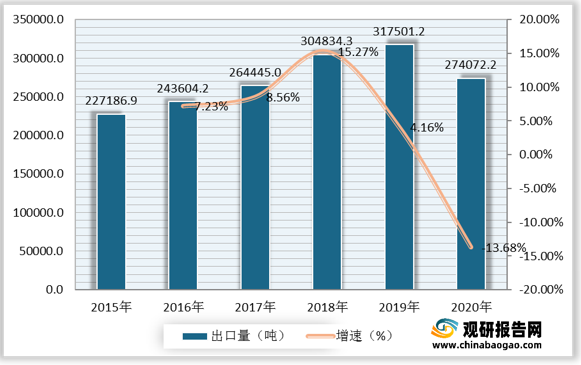

我国是世界上第一大蜡烛出口国。随着电气时代来临,蜡烛行业增长速度放缓,国内消费逐渐下降,四分之三的蜡烛用于出口。数据显示,2019年,我国蜡烛及类似品出口量为317501.2吨;2020年,我国蜡烛及类似品出口量为274072.2吨,其中英国地区蜡烛及类似品出口数量达27594吨,占总出口数量的10.1%。

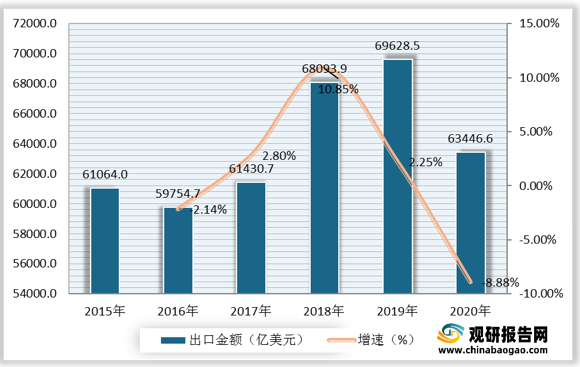

2019年,我国蜡烛及类似品出口金额为69628.5万美元;2020年,我国蜡烛及类似品出口量为63446.6万美元,其中英国地区蜡烛及类似品出口金额达7911.5万美元,占总出口金额的12.5%。

从行业发展趋势来看,当前国内照明用蜡正在萎缩,其多用于工艺蜡贴牌加工、婚庆祭祀、装饰用、过年过节庆祝用蜡等方面维系。随着蜡烛的角色发生转变,蜡烛行业寻求转型,同时年轻人对于香薰蜡烛等新兴产品的使用率和购买率也在逐步增加,使得工艺蜡烛逐渐成为蜡烛需求新的关注点。在科技的推动下,蜡烛及其制品行业已经走进一个全新的领域,形成一个具有巨大市场潜力的行业。

蜡烛分类

资料来源:观研天下整理

我国是世界上第一大蜡烛生产国。数据显示,2019年,我国蜡烛产量为152.4万吨,较上年同比增长9.39%。2020年,受疫情影响开工率下降,产量为62.9万吨,较上年同比下降54.59%。

2018-2020年我国蜡烛产量及增速

数据来源:观研天下数据中心整理

我国是世界上第一大蜡烛出口国。随着电气时代来临,蜡烛行业增长速度放缓,国内消费逐渐下降,四分之三的蜡烛用于出口。数据显示,2019年,我国蜡烛及类似品出口量为317501.2吨;2020年,我国蜡烛及类似品出口量为274072.2吨,其中英国地区蜡烛及类似品出口数量达27594吨,占总出口数量的10.1%。

2015-2020年我国蜡烛及类似品出口量及增速

数据来源:观研天下数据中心整理

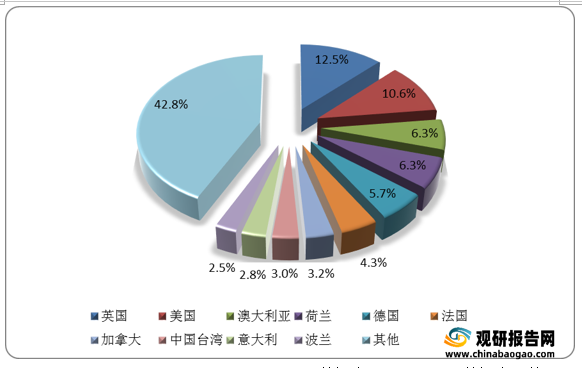

2020年我国蜡烛及类似品主要出口地分布情况(出口数量)

数据来源:观研天下数据中心整理

2019年,我国蜡烛及类似品出口金额为69628.5万美元;2020年,我国蜡烛及类似品出口量为63446.6万美元,其中英国地区蜡烛及类似品出口金额达7911.5万美元,占总出口金额的12.5%。

2015-2020年我国蜡烛及类似品出口金额及增速

数据来源:观研天下数据中心整理

2020年我国蜡烛及类似品主要出口地分布情况(出口金额)

数据来源:观研天下数据中心整理

从行业发展趋势来看,当前国内照明用蜡正在萎缩,其多用于工艺蜡贴牌加工、婚庆祭祀、装饰用、过年过节庆祝用蜡等方面维系。随着蜡烛的角色发生转变,蜡烛行业寻求转型,同时年轻人对于香薰蜡烛等新兴产品的使用率和购买率也在逐步增加,使得工艺蜡烛逐渐成为蜡烛需求新的关注点。在科技的推动下,蜡烛及其制品行业已经走进一个全新的领域,形成一个具有巨大市场潜力的行业。

国内蜡烛细分产品需求趋势

资料来源:观研天下整理(zlj)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。