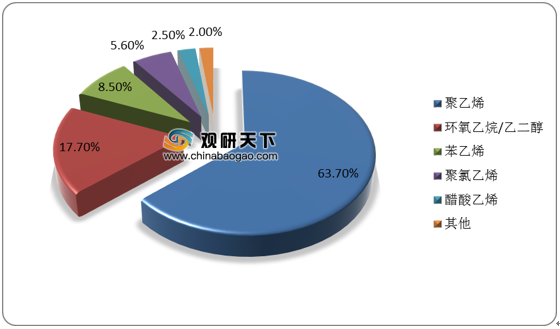

乙烯大部分用于生产聚乙烯,消费占比达到63.7%,其他重要的下游产品包括环氧乙烷、乙二醇、聚氯乙烯、苯乙烯以及醋酸等,这些衍生物的终端产品最终应用于包装、纺织、汽车、化工、电子和建筑材料等行业。

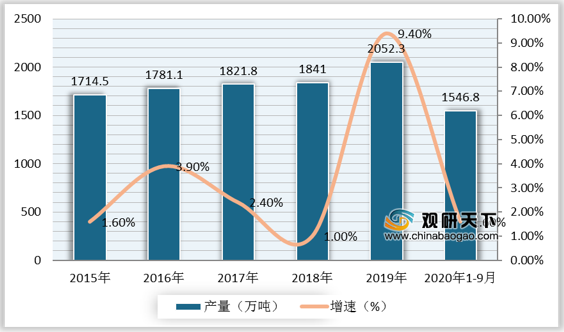

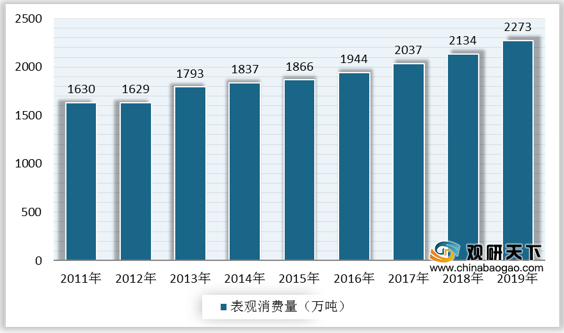

随着经济的发展,国内“三去一降一补”、废旧塑料进口禁令等政策利好叠加,对乙烯及其下游制品的需求急剧增加,行业仍处于快速增长期。数据显示,2019年国内乙烯消费量继续增加,达到2273万吨。

为满足国内乙烯旺盛的市场需求,产能加速释放,2019年国内新增产能335万吨,使得国内乙烯总产能超2900万吨,同比增长13%左右。

| 序号 |

生产厂家 |

产能(万吨) |

| 1 |

中海壳牌 |

220 |

| 2 |

中石油独山子石化 |

140 |

| 3 |

浙江石化炼化一体化项目一期 |

140 |

| 4 |

中石油大庆石化 |

120 |

| 5 |

上海赛科石化 |

119 |

| 6 |

中石化镇海炼化 |

110 |

| 7 |

中石化福建炼化 |

110 |

| 8 |

中石化茂名石化 |

100 |

| 9 |

中沙(天津)石化 |

100 |

| 10 |

中石油抚顺 |

100 |

| 11 |

中石油吉林石化 |

85 |

| 12 |

中石化上海石化 |

85 |

| 13 |

中石化齐鲁石化 |

80 |

| 14 |

四川石化 |

80 |

| 15 |

武汉石化 |

80 |

| 16 |

中石化扬子石化 |

80 |

| 17 |

扬子巴斯夫 |

74 |

| 18 |

中石化燕山石化 |

71 |

| 19 |

中石油兰州石化 |

70 |

| 20 |

中天合创 |

67 |

| 21 |

新浦110万吨轻烃综合利用项目 |

65 |

| 22 |

北方华锦化学工业 |

63 |

| 23 |

延长中煤榆林能源化工有限公司一期 |

60 |

| 24 |

延长石油延安能化煤油气资源综合利用项目 |

45 |

| 25 |

中石化中原石化 |

44 |

| 26 |

江苏斯尔邦石化(盛虹集团) |

42 |

| 27 |

神华宁煤百万吨聚烯烃项目 |

40 |

| 28 |

中安联合煤化一体化项目 |

35 |

| 29 |

蒲城清洁能源化工 |

33 |

| 30 |

神华煤制油化工有限公司(新疆) |

32 |

| 31 |

浙江兴兴新能源(三江) |

30 |

| 32 |

神华包头 |

30 |

| 33 |

中煤陕西榆林能源化工一期 |

30 |

| 34 |

宁夏宝丰能源 |

30 |

| 35 |

神华甲醇下游加工工程 |

30 |

| 36 |

中煤蒙大新能源化工 |

30 |

| 37 |

蓝星沈阳化工 |

30 |

| 38 |

宁夏宝丰能源焦炭气化制60万吨/年烯烃项目二期 |

30 |

| 39 |

久泰能源(准格尔)有限公司甲醇深加项目(兖矿) |

28 |

| 40 |

南京诚志永清60万吨MTO项目 |

24 |

| 41 |

中石化广州石化 |

21 |

| 42 |

宁波禾元化学(富德能源) |

20 |

| 43 |

中石化天津分公司 |

20 |

| 44 |

中石油辽阳石化 |

20 |

| 45 |

山东神达化工(联想控股) |

17 |

| 46 |

山东寿光鲁清石化 |

16 |

| 47 |

鲁西化工 |

13 |

| 48 |

扬州石化 |

14 |

| 49 |

南京诚志(原惠生) |

14 |

| 50 |

阳煤恒通 |

12 |

| 51 |

富德(常州)能化 |

7 |

| 合计 |

2956 |

|

如今随着浙石化和恒力石化等大型炼化一体化项目的正式投产,于2020年开始,国内乙烯产能将迎来快速增长,预计拟在建乙烯项目产能有望突破千万吨。

| 序号 |

生产厂家 |

产能 |

投产日期 |

技术 |

| 1 |

恒力石化(大连)化工 |

150 |

2020.2 |

石脑油和干气裂解 |

| 2 |

宝来石化轻烃综合利用项目 |

100 |

2020 |

石脑油、轻烃和C3/C4 |

| 3 |

湛江中科炼化一体化项目 |

80 |

2020 |

传统裂解 |

| 4 |

盛虹炼化一体化项目一期1# |

110 |

2020 |

传统裂解 |

| 5 |

中化泉州100万吨乙烯及炼油改扩建项目 |

100 |

2020.6 |

传统裂解 |

| 6 |

古雷炼化一体化项目一期 |

80 |

2020.6.30 |

传统裂解 |

| 7 |

中石化海南100万吨乙烯及炼油改扩建工程 |

100 |

2020 |

传统裂解 |

| 8 |

万华化学聚氨酯产业链一体化-乙烯项目 |

100 |

2020.6 |

丙烷/乙烷裂解 |

| 9 |

连云港石化320万吨轻烃项目一期(卫星) |

125 |

2020中 |

乙烷裂解 |

| 10 |

华泰盛富聚合材料70万吨轻烃利用项目 |

70 |

2020 |

乙/丙烷脱氢 |

| 11 |

青海大美煤业尾气综合利用制烯烃项目 |

30 |

2020 |

DMTO |

| 12 |

吉林康乃尔 |

15 |

2020 |

DMTO |

| 13 |

山西焦煤集团飞虹化工 |

30 |

2020 |

DMTO |

| 14 |

延长中煤榆能化一期填平补齐项目 |

30 |

2020 |

DMTO NO.4 |

| 15 |

中煤榆能化(二期) |

30 |

2020 |

DMTO |

| 16 |

青海矿业60万吨煤制烯烃项目一期 |

25 |

2020 |

MTO |

| 17 |

天津渤化2*180万吨/年甲醇制烯烃项目 |

60 |

2020 |

DMTO-2 |

| 合计 |

1235 |

相关行业分析报告参考《2020年中国乙烯产业分析报告-市场现状调查与发展战略规划》。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。