肽按分子量段,可划分为大肽和小肽;按原料来源。可划分为植物、陆地动物、海洋生物。

| 划分依据 |

类别 |

概述 |

| 按分子量段区分 |

大肽 |

分子量段在5000-10000之间 |

| 小肽 |

也较低聚肽、小分子活性肽,分子量段在50-2000之间,其中2-10肽属于寡肽,10-50肽属于多肽,通常10肽及以下的分子常用于医药、化妆品、保健品生产中 |

|

| 按原料来源区分 |

植物 |

通常以大豆、小麦、玉米、葵花作为原料 |

| 陆地动物 |

常见的原材料为牛骨,但是由于酶解条件不佳,因此总量较少 |

|

| 海洋生物 |

常见的原材料为鱼皮、全鱼、牡蛎、海参、蛤蜊 |

根据观研报告网发布的《2021年中国肽行业分析报告-行业竞争现状与发展战略规划》显示,随着肽的产能提升及应用规模的扩大,我国肽行业将进入快速发展市场,市场规模从2016年的573.4亿元增至2020年的1023.2亿元,年复合增长率达15.6%,预计2021-2025年我国肽行业市场规模将以15%的年复合增速增长,2025年的市场规模有望突破2000亿元。

保健品/食品为我国肽应用的两大领域之一,肽类保健食品可以分为传统产品和新型产品,其中,目前销量价高的含肽保健食品中,约60%具有美容美颜功效,受到年轻女性消费者的青睐。

| 产品类型 |

传统产品 |

新型产品 |

| 主要原料来源 |

大豆 |

动物 |

| 目标客群 |

中老年人群、具有康复需求的人群 |

年轻女性群体 |

| 主要作用 |

增强免疫力 |

护肤、抗衰 |

| 主要销售渠道 |

直销 |

电商 |

| 市场规模 |

约10亿RMB |

约50亿RMB |

| 主要品类 |

胶原蛋白肽口服液 |

胶原蛋白肽粉 |

胶原蛋白肽软糖 |

| 便利性 |

便利 |

较便利 |

便利 |

| 主要消费群体 |

75至85后女性 |

75至85后女性 |

85至95后青年 |

| 2020年销售额 |

约40亿RMB |

约7亿RMB |

约3亿RMB |

| 市场增速 |

较为迅速 |

较为迅速 |

迅速 |

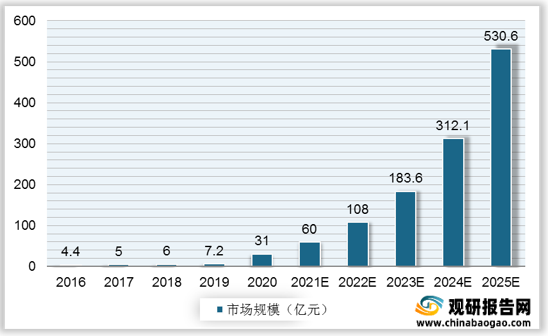

随着电商的影响力成为行业发展的一大引擎,各大品牌针对年轻女性消费群体进行大规模线上的营销推广,观研报告网发布的资料显示,我国含肽保健食品市场得到飞速扩大,2020年我国含肽保健食品市场规模达31亿元,较2016年的市场规模增长5倍以上。预计未来几年我国含肽保健食品市场规模增速将继续延续,2025年市场规模有望突破500亿元。

中国含肽化妆品行业

化妆品作为我国肽应用的另一大领域,其常见的添加物为活性肽,具有抗揍抗衰、美白淡斑、纤体等功能,可大致分为信号类胜肽和神经递质抑制类胜肽。

| 分类 |

概述 |

举例 |

| 信号类胜肽 |

促进基质蛋白尤其是胶原蛋白的合成,刺激弹性蛋白、透明质酸、糖胺聚糖和纤维连接蛋白的合成 |

棕榈酰五肽-3、棕榈酰三肽-1、六肽-9 |

| 神经递质抑制类胜肽 |

类肉毒素机理,通过抑制SNARE(突触体相关蛋白)的合成,抑制肌肤的儿茶酚胺的乙酰胆过度释放,可局部阻止神经传递收缩信息,使脸部肌肉放松,以平滑细纹 |

乙酰基六肽-3、乙酰基八肽-1、五肽-3 |

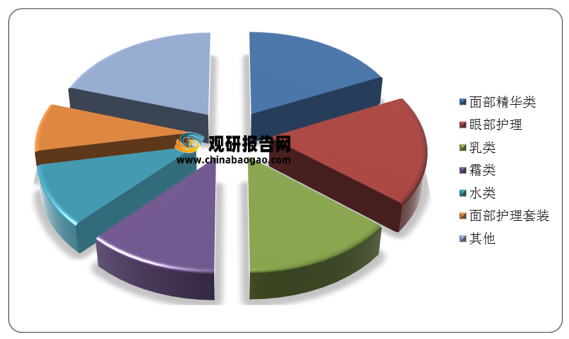

值的注意的是,眼部护理和面部精华分别占含肽化妆品市场的18%,两者综合约占市场总销售额的1/3,为含肽化妆品的销售主力。

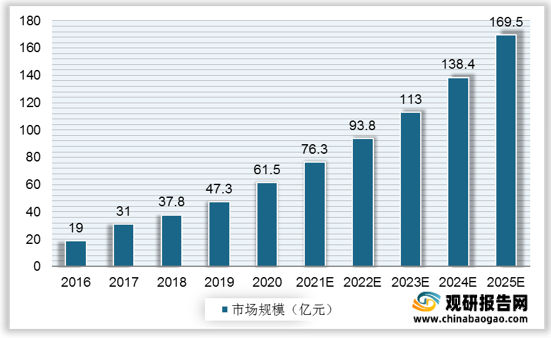

受需求增长、宣传渠道增多、行业规范化及标准明确化等多重因素驱动,我国含肽化妆品行业在2017年出现爆发式增长,并在过去几年内保持较高增速,2017-2020年的年复合增长率达25.7%,预计未来三年仍将保持2017年后的增速,并于2023年达到百亿级别以上市场规模,行业发展潜力较大。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。