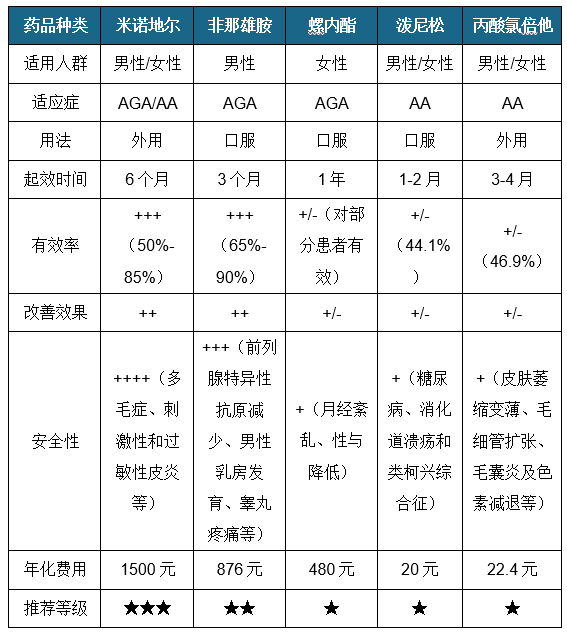

防脱治疗药物主要有米诺地尔、非那雄胺、螺内酯、泼尼松、丙酸氯倍他,其中,非那雄胺和螺内酯副作用较大,但因非那雄胺的有效率可以达到65%-90%,且年化费用较低,因此是公认治疗男性雄激素脱发的一线药物,因此,仍被较多患者服用。但从综合来看,米诺地尔属于非处方药。副作用较小,适用范围和适应症也较广,被更多医疗机构推荐患者使用。

根据观研报告网发布的《2021年中国米诺地尔行业分析报告-产业供需现状与发展机会预测》显示,米诺地尔主要包含三种剂型:溶液剂、凝胶剂与泡沫剂,溶液剂(包含町剂与搽剂) 主要成分为米诺地尔、酒精和丙二醇,一般附带上药喷头,剂量便于把控,为性价比最高的产品(月均费用136元左右),但酒精与丙二醇可能会带来头皮瘙痒、头屑等过敏反应;凝胶剂为博士伦福瑞达的独家剂型,成分除米诺地尔外,还包含酒精、丙二醇、硫代硫酸钠、三乙醇胺、卡波姆,使用感清爽,但受工艺问题影响,长期处于断货状态;泡沫剂使用甘油替代丙二醇,刺激性小,适用于过敏人群,且泡沫剂使用便捷、体验更佳(吸收更快,不油腻),为溶液剂的升级版本。目前国内三生制药泡沫剂处于研发阶段。国内溶液剂为主流,升级款泡沫剂上市在即。

| 剂型 |

简介 |

优势 |

劣势 |

代表厂家 |

月均费用 |

| 酊剂 |

用30%酒精浸出或溶解而制成的澄清液体制剂 |

成分较纯净 |

易挥发,药物在皮肤贮留,无法靶向定位毛囊 |

三生制药 |

249元/月(落健)138元/月(蔓迪) |

| 搽剂 |

用乙醇(浓度低于30%)、油或适当的溶剂制成的溶液、乳状液或悬浮液 |

酒精含量较少,刺激性气味轻,且不良反应发生率低,吸收率高 |

药物在皮肤贮留,无法靶向定位毛囊,需低温避光储存 |

振东制药 |

134元/月 |

| 凝胶剂 |

除乙醇、丙二醇外,还添加硫代硫酸钠、三乙醇胺、卡波姆 |

方便清爽,易控制用量 |

原材料短缺 |

博士伦福瑞达 |

300元/月 |

| 泡沫剂 |

丙二醇浓度较低 |

偏男性,尤其针对M型脱发,酒精含量低,刺激性小,不易过敏 |

需冷藏储存,不便于携带 |

强生(国内未获批) |

269元/月 |

米诺地尔具有优异的疗效与良好的安全性,借助医院&OTC双跨的渠道优势,便于触达消费者,未来市场空间广阔。据相关数据预测,2021-2030年我国米诺地尔使用人数将逐年增长,规模或从97万人升至708万人,相对应的市场规模也将随之扩大,有望从14.4亿元增至96亿元。

|

|

2021E |

2022

E |

2023

E |

2024

E |

2025

E |

2026

E |

2027

E |

2028

E |

2029

E |

2030

E |

| 使用人数(万人) |

97 |

177 |

259 |

344 |

432 |

501 |

551 |

602 |

654 |

708 |

| 年化费用(元) |

1485 |

1470 |

1455 |

1441 |

1426 |

1412 |

1398 |

1384 |

1370 |

1357 |

| 价格变化(%) |

-1% |

-1% |

-1% |

-1% |

-1% |

-1% |

-1% |

-1% |

-1% |

-1% |

| 市场规模(亿元) |

14.4 |

26 |

37.7 |

49.5 |

61.6 |

70.8 |

77.1 |

83.4 |

89.7 |

96 |

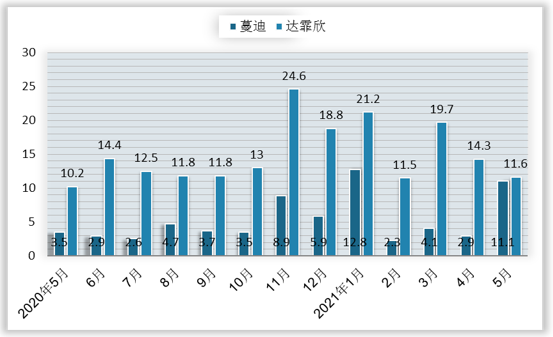

观研报告网发布的资料显示,当前我国市场上拥有米诺地尔(外用剂型)批文的企业共计6家,其中,2020年三生制药蔓迪市场占比约73.8%,其次为振东制药达霏欣,市场占比为18%,其他企业份额较小。三生制药与振东制药依靠其医院销售团队进行产品深耕,行业伴随互联网药房与植发行业的发展迎来拐点,产品销售步入放量期。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。