赖氨酸具有提高人体免疫力、增强胃液分泌和骨髓造血机能等功用,是人体八种必需氨基酸之一,为仅次于味精的世界第二大氨基酸产业。从全球布局来看,中国是赖氨酸产能最大的国家,在2018年占比达70%。

参考观研天下发布《2017-2022年中国赖氨酸行业市场发展现状及十三五发展策略研究报告》

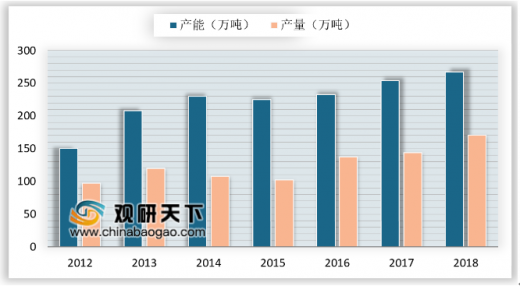

随着赖氨酸制造技术的提升,中国赖氨酸在2000年开始迅速扩张,到2018年中国赖氨酸产能达267万吨,较2017年提升了5.1%,赖氨酸产量约170.8万吨,较2017年增长了18.9%。

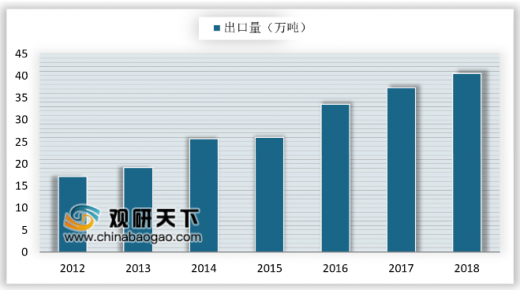

随着国内赖氨酸产能的急速扩张,中国逐渐从全球赖氨酸最大进口国转为最大出口国。据数据显示,2018年全国赖氨酸、赖氨酸酯和赖氨酸盐(包括赖氨酸酯的盐)出口量约40.5万吨,较2017年提升了8.7%;出口金额约4.5亿美元,较2017年提升了13.6%。

从下游需求结构来看,我国赖氨酸主要应用于饲料添加剂,占比高达90%,食品、医药及化工新材料等领域占比仅为10%。

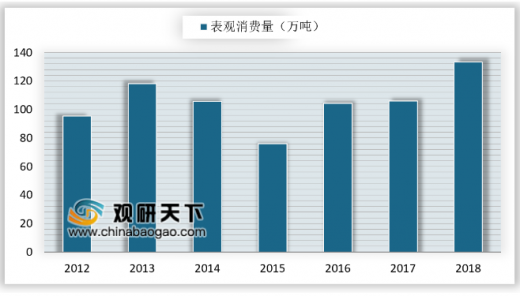

近五年,我国赖氨酸的表观消费量在2018年为最多,高达133.3万吨,较2017年提升了25.6%。从中长期来看,随着国内生猪养殖业的回暖,下游赖氨酸需求有望实现增长。

参考观研天下发布《2017-2022年中国赖氨酸行业市场发展现状及十三五发展策略研究报告》

2018年全球赖氨酸产能分布格局

数据来源:商务委

随着赖氨酸制造技术的提升,中国赖氨酸在2000年开始迅速扩张,到2018年中国赖氨酸产能达267万吨,较2017年提升了5.1%,赖氨酸产量约170.8万吨,较2017年增长了18.9%。

2012-2018年中国赖氨酸产能产量情况

数据来源:商务委

随着国内赖氨酸产能的急速扩张,中国逐渐从全球赖氨酸最大进口国转为最大出口国。据数据显示,2018年全国赖氨酸、赖氨酸酯和赖氨酸盐(包括赖氨酸酯的盐)出口量约40.5万吨,较2017年提升了8.7%;出口金额约4.5亿美元,较2017年提升了13.6%。

2012-2018年中国赖氨酸及盐出口量情况

数据来源:海关总署

2012-2018年中国赖氨酸及盐出口金额情况

数据来源:海关总署

从下游需求结构来看,我国赖氨酸主要应用于饲料添加剂,占比高达90%,食品、医药及化工新材料等领域占比仅为10%。

2018年赖氨酸下游需求结构占比

数据来源:商务委

近五年,我国赖氨酸的表观消费量在2018年为最多,高达133.3万吨,较2017年提升了25.6%。从中长期来看,随着国内生猪养殖业的回暖,下游赖氨酸需求有望实现增长。

2012-2018年中国赖氨酸消费情况

数据来源:商务委

资料来源:商务委,观研天下整理,转载请注明出处(TC)

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。