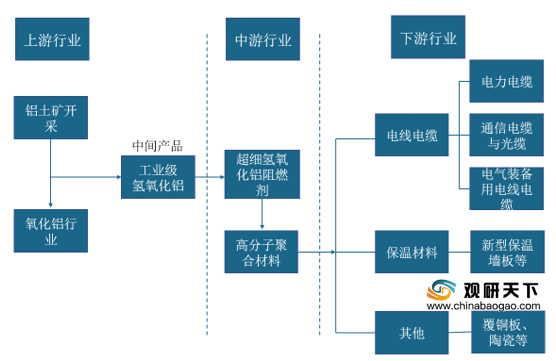

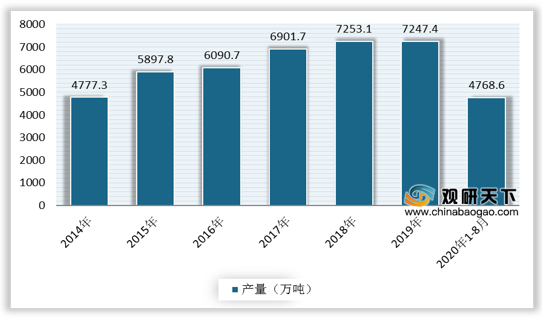

上游方面:超细氢氧化铝是由工业级氢氧化铝进一步加工提炼而来,因此工业级氢氧化铝原材料价格波动对超细氢氧化铝的的生产成本有重要影响。从氧化铝行业看,受益于电解铝、陶瓷、医药等行业的发展,我国对于氧化铝需求量有较大的增长空间,产量也持续扩大。数据显示,2015-2019年期间,我国氧化铝产量增长至7247.4万吨。截至2020年1-8月份,中国氧化铝产量为4768.6万吨,同比下降4.0%。

现阶段,超细氢氧化铝行业上游相关企业主要有河南有色汇源铝业有限公司、洛阳香江万基铝业有限公司、中国铝业股份有限公司中州分公司等。

| 企业名称 |

主营业务 |

企业竞争优势 |

| 河南有色汇源铝业有限公司 |

氧化铝、氢氧化铝生产和销售;铝土矿开采、铝矿石销售 |

技术专利优势:公司自主研发的“双强拜耳法”氧化铝生产技术、低品位铝土矿梯度浮选技术,达到国内、国际先进水平,获国家发明专利 |

| 品牌荣誉:先后被授予“全国质量管理达标先进单位”、“河南省高新技术企业”、“河南省科技企业五十强”等荣誉称号 |

||

| 洛阳香江万基铝业有限公司 |

氧化铝粉的生产,铝冶炼,铝制品深加工,铝锭及铝制品销售,铝矾土加工与销售,铝土矿开采 |

产品质量优势:采用国际上先进的技术、工艺和管理,产品为冶金级砂状氧化铝,其质量符合YS/T274---1998标准中的AO---1牌号 |

| 人才优势:公司建设团队800余人,70%以上大专以上学历,国家级各类专家工程技术人员40余人 |

||

| 中国铝业股份有限公司中州分公司 |

生产氧化铝、氢氧化铝、多品种氧化铝,销售矿产品(不含国家专营专控产品),机电修造 |

地理优势:邻近铝土矿、煤炭和水源供应地,资源丰富、交通便利,具有发展铝工业得天独厚的优势 |

| 技术优势:大量采用了国际、国内先进生产工艺,在生产过程中实施厂校联合,相继开发、研制了以强化烧结法生产氧化铝新工艺为代表的一大批拥有自主知识产权的新工艺、新设备,使公司生产工艺水平及产品产量、质量实现了跨越式提高,主要产品氧化铝质量指标已基本达到砂状氧化铝水平 |

中游方面:超细氢氧化铝阻燃剂作为重要的功能性材料,主要面向工业客户,因此该行业形成了批量为主、定制为辅的生产模式,以直销为主的销售模式。经过多年发展,国内无机系阻燃剂生产企业技术实力的不断增强,产品稳定性、应用性能等指标表现良好,与国际知名企业的差距不断缩小,实现了无机系阻燃剂的进口替代。

现阶段,超细氢氧化铝行业相关企业主要有洛阳中超新材料股份有限公司、中铝山东新材料有限公司、淄博鹏丰铝业有限公司、山东中顺新材料科技有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

洛阳中超新材料股份有限公司 |

超细氢氧化铝阻燃剂研发、生产和销售 |

较为领先的市场地位:是国内领先的超细氢氧化铝阻燃剂生产企业,公司充分利用自身在电线电缆、保温材料用阻燃剂领域积累的行业经验,不断开发出更多符合客户需求的产品,在行业内树立了良好的品牌形象 |

较为丰富的客户资源:积累了大量优质稳定的客户资源,如临海亚东、中广核技、至正股份、杭州高新、金发科技、万马股份等下游电线电缆行业高分子材料细分领域的龙头企业、上市公司,以及力索兰特、河北华美、阿乐斯等下游保温材料行业高分子材料细分领域的知名企业 |

||

良好的创新环境和研发能力:公司营造了良好的技术创新氛围,建立了积极的技术探索文化,为研发团队进行技术探索提供了有力保障;拥有洛阳市特种氧化铝(镁)工程技术研究中心、河南省纳米氧化铝功能材料工程技术研究中心等研发中心,并配备了一支能力强、素质高的技术研发队伍,专门从事产品研发和技术改进 |

||

良好的质量控制体系:是精细化管理的践行者,建立了良好的质量控制体系,已通过ISO9001质量管理体系认证 |

||

产品性能优势:公司所生产的超细氢氧化铝产品的大部分性能指标均处于行业领先水平,部分指标已达到国际先进水平,实现了进口替代,在行业内具有重要影响力 |

||

中铝山东新材料有限公司 |

沸石系列产品、拟薄水铝石系列产品、氧化铝系列产品、氢氧化铝系列产品、氧化钙及氢氧化钙系列产品、阻燃剂系列产品、催化剂载体系列产品研发、生产和销售(以上范围不含危险品)等 |

技术优势:公司是中铝公司确定的化学品氧化铝生产、研发、销售基地,掌握化学品氧化铝5大系列、120多个品种产品的核心技术 |

产能优势:4A沸石产能亚洲较大,高白氢氧化铝及拟薄水铝石产品位居世界前三强 |

||

品牌优势:产品行销美国、俄罗斯、日本、韩国、荷兰、新加坡、印度、菲律宾、越南、台湾等几十个国家和地区,”中铝”品牌享誉海内外 |

||

淄博鹏丰铝业有限公司 |

超细氢氧化铝粉体研究、开发、生产及销售 |

技术研发优势:公司拥有员工200余名,技术和研发实力雄厚,其中专业技术研发人员20余人,研究生学历4人,在超细氢氧化铝粉体制造领域积淀了深厚的理论和丰富经验 |

客户优势:产品质量得到了上海凯波、上海斯瑞、河北中联、台塑南亚电子、南京东爵等领军企业的充分肯定,并与之建立了长期紧密合作关系 |

||

山东中顺新材料科技有限公司 |

纳米氢氧化铝微粉阻燃剂 |

技术优势:采用国内外先进技术,工艺设备在同行业中达到优异水平同时引进高等管理人才和具备国内优异高等水平的化验室 |

产品质量与客户优势:生产的纳米氢氧化铝微粉阻燃剂系列产品,各项指标均以超出国内外同类产品的质量水平,产品具有较强的稳定性,畅销深圳,广东,上海,江苏等省市,并与山东省内的十余家生产厂家与经销商建立了合作关系 |

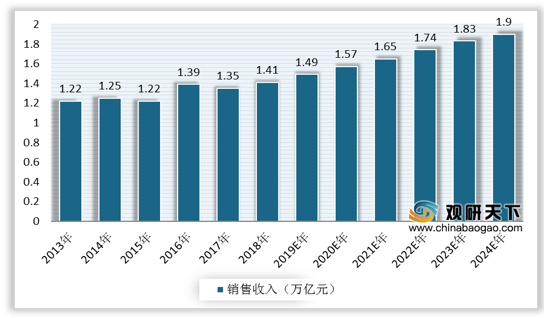

下游方面:超细氢氧化铝作为高分子材料的阻燃添加剂,主要应用于特种电线电缆材料、高端保温材料等领域,也广泛应用于覆铜板、陶瓷、造纸、牙膏、化妆品等领域。从电线电缆行业看,近年来,中国电线电缆行销售收入逐步增长,2018年为1.41万亿元,同比增长4.44%。预计2019-2024年复合增长率将达5.09%。2020年销售收入有望达1.9万亿元。

现阶段,超细氢氧化铝行业下游相关企业主要有中广核技、至正股份、杭州高新、华美节能科技集团有限公司等。

企业名称 |

主营业务 |

企业竞争优势 |

中广核技 |

电子加速器制造、改性高分子材料、辐照加工服务等核心业务 |

技术创新优势:公司建立了以国家级研发平台和国家认可实验室为核心,包含院士科研工作站、博士后科研工作站、地方级科研中心在内的国内一流科研创新平台 |

集团协同优势:公司实际控制人中国广核集团是国务院国资委直属企业。中国广核集团在国内外具备广泛而优质的资源和良好的各类内外部资源组织协同能力 |

||

发展模式优势:公司坚持内生增长和并购发展并重的发展模式 |

||

高新材料定制化供应优势:公司是国内最大的高端线缆材料制造商,具备核级电缆材料供货资质,是全国最主要的特种线缆料生产企业之一 |

||

至正股份 |

电线电缆、光缆用绿色环保型聚烯烃高分子材料的研发、生产和销售 |

技术优势:公司研发和检测能力出众。公司设立了研发中心及检测中心,不断引进行业内优秀人才、加强研发和检测队伍梯队建设的同时,经过长期的技术积累及持续的研发投入,确保公司研发能力在行业内能够持续保持领先地位 |

注重产学研合作:公司常年与上海电缆研究所、西安交通大学以及四川大学等单位保持合作。公司生产的环保型低烟无卤阻燃电缆材料是“上海市名牌产品” |

||

生产优势:引进了全球先进的BUSS生产线,在产能增加的同时,产品质量也得到进一步提高。此外,公司会及时根据市场需求情况组织安装符合自身生产需要的生产线并形成多种生产工艺。公司还配有自动化仓储系统 |

||

杭州高新 |

线缆用高分子材料和新能源等 |

技术优势:始终坚持自主研发的科技战略,紧跟市场需求与国际技术发展趋势,建立了专业的研发机构,打造了一支集应用研究与生产实践紧密结合,横跨微电子光电传感测量机械精密加工工业自动化软件工程等多专业的,具备持续创新能力的研发队伍 |

客户优势:公司线缆用高分子材料的主要客户为国有大型企业、上市公司、外资企业等行业内优质企业,并与其形成了长期、稳定而紧密的合作关系 |

||

产品优势:公司产品结构丰富,品种齐全,特种电缆料生产销售规模快速扩大,目前已拥有特种聚氯乙烯电缆料、特种聚乙烯及交联聚乙烯电缆料、无卤低烟阻燃电缆料、橡胶电缆料、橡塑改性弹性体、通用聚氯乙烯电缆料六个系列,二百多个品种,是国内少数生产规模化、产品系列化的线缆用高分子材料生产企业之一 |

||

华美节能科技集团有限公司 |

橡塑绝热保温材料、离心玻璃棉、挤塑聚苯乙烯保温板(XPS)等绝热节能产品 |

产品优势:“华美”牌产品覆盖全国各省、直辖市和自治区,广泛应用于北京奥运会主体育场(鸟巢)、首都国际机场3号航站楼、国家大剧院、京津高铁、上海世博园等著名建筑和重点工程,并出口欧美、非洲、俄罗斯、澳大利亚、日本、韩国及东南亚等国家 |

品牌优势:“华美”曾获“亚洲名优品牌”“亚洲十大创新力品牌”称号,在国内获得了阻燃制品标识使用证、三星级绿色建材评价标识认证、建筑保温材料防火安全性能认证、建材防火环保标识使用证,并参加了新国标GB/T 17795-2019、GB/T25975-2018、GB/T10801.2-2018等的起草 |

相关行业分析报告参考《2020年中国超细氢氧化铝市场调研报告-市场供需现状与发展趋势研究》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。