磷肥全称磷素肥料,主要是以磷为主要养分的肥料。随着经济的发展,除粮食种植外的养殖业、畜牧业的壮大,对粮食的需求将增加,磷肥需求也在持续上涨。

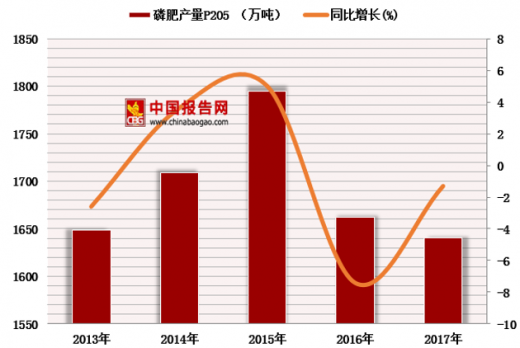

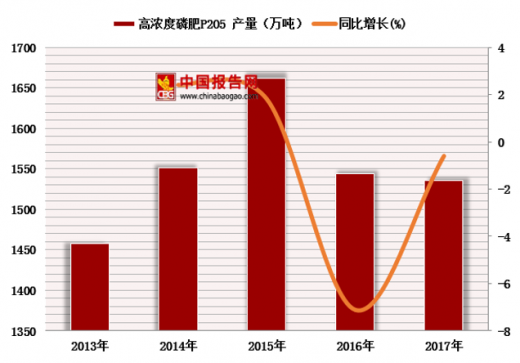

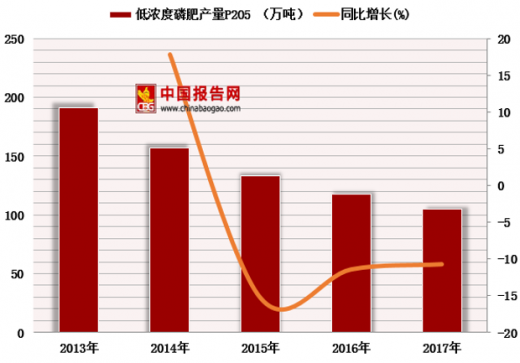

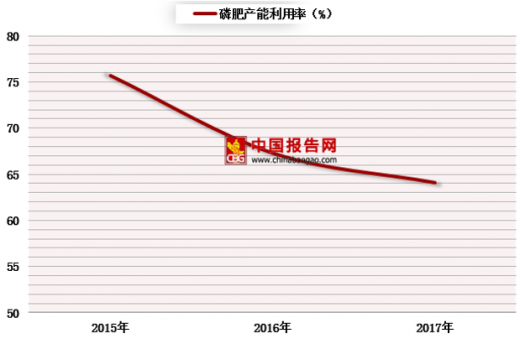

根据中国磷复肥工业协会统计,2017年全国磷肥产量P2O5 1640.7万吨,同比下降1.3%。其中高浓度磷肥产量P2O5 1535.4万吨,同比下降0.6%;低浓度磷肥产量P2O5 105.3万吨,同比下降10.7%。2017年我国磷肥行业产能利用率为64.1%,同比下降3.2个百分点。

2017年湖北、云南、贵州、安徽和四川5省磷肥总产量达到P2O51412.3万吨,占磷肥总产量的86.1%,同比提升了1.9个百分点。

2017年我国磷肥行业前10名企业产量总计P2O5 1051.3万吨,同比增长4.6%;占总产量的64.1%,比上年提升3.6个百分点。

磷肥进出口

我国磷肥出口呈现出量增价稳的走势。据海关统计数据测算,2017年出口各种磷复肥P2O5 491.5万吨,同比增加4.6%,占全球贸易量的31.4%;全年实现净出口P2O5 469.3万吨,同比上升4.7%。

磷肥消费情况

2017年我国磷肥表观消费量为P2O5 1174.4万吨,同比下降3.3%,占世界总消费量的26%;据中国农业发展研究报告统计,近年来,我国磷肥消费量一直稳定在P2O5 1100万-1200万吨。

我国磷肥绝大部分用于农业,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物。从发展趋势上看,粮食作物磷肥消费占比呈下降趋势,包括果蔬在内的经济作物的消费量上涨明显。

根据中国磷复肥工业协会统计,2017年全国磷肥产量P2O5 1640.7万吨,同比下降1.3%。其中高浓度磷肥产量P2O5 1535.4万吨,同比下降0.6%;低浓度磷肥产量P2O5 105.3万吨,同比下降10.7%。2017年我国磷肥行业产能利用率为64.1%,同比下降3.2个百分点。

2013-2017年我国磷肥产量P2O5及增速

数据来源:中国磷复肥工业协会

2013-2017年我国高浓度磷肥产量P2O5及增速

数据来源:中国磷复肥工业协会

2013-2017年我国低浓度磷肥产量P2O5及增速

数据来源:中国磷复肥工业协会

2015-2017年我国磷肥行业产能利用率走势

数据来源:中国磷复肥工业协会

2017年湖北、云南、贵州、安徽和四川5省磷肥总产量达到P2O51412.3万吨,占磷肥总产量的86.1%,同比提升了1.9个百分点。

参考观研天下发布《2018年中国磷肥市场分析报告-行业深度分析与投资前景研究》

2015-2017年我国磷肥产量(折P2O5)省份TOP5

单位:万吨

| 排名 |

2017年 |

2016年 |

2015年 |

|||

| 省市 |

产量 |

省市 |

产量 |

省市 |

产量 |

|

| 1 |

湖北 |

582.6 |

湖北 |

574.8 |

湖北 |

563.6 |

| 2 |

云南 |

388.9 |

云南 |

383.0 |

云南 |

435.7 |

| 3 |

贵州 |

251.5 |

贵州 |

225.9 |

贵州 |

232.5 |

| 4 |

安徽 |

99.4 |

四川 |

117.5 |

四川 |

118.2 |

| 5 |

四川 |

89.9 |

安徽 |

98.6 |

安徽 |

102.3 |

数据来源:中国磷复肥工业协会

2017年我国磷肥行业前10名企业产量总计P2O5 1051.3万吨,同比增长4.6%;占总产量的64.1%,比上年提升3.6个百分点。

2017年我国磷肥产量(折P2O5)企业吨OP10

| 排名 |

企业名称 |

产量/万吨 |

| 1 |

云天化集团有限责任公司 |

232.8 |

| 2 |

贵州开磷(集团)有限责任公司 |

182.7 |

| 3 |

瓮福(集团)有限责任公司 |

108.5 |

| 4 |

湖北新洋丰肥业股份有限公司 |

101.0 |

| 5 |

湖北祥云(集团)化工股份有限公司 |

86.3 |

| 6 |

湖北宜化集团有限责任公司 |

84.8 |

| 7 |

铜陵化学工业集团有限公司 |

79.2 |

| 8 |

云南祥丰化肥股份有限公司 |

76.6 |

| 9 |

湖北三宁肥业股份有限公司 |

52.8 |

| 10 |

安徽司尔特肥业股份有限公司 |

46.6 |

数据来源:中国磷复肥工业协会

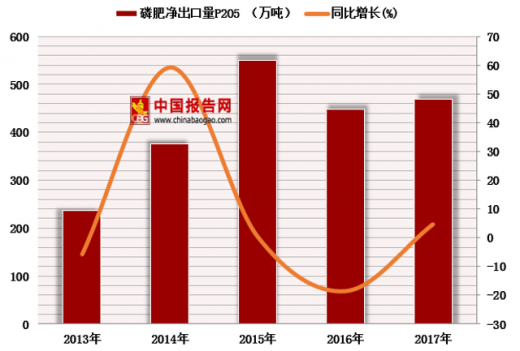

磷肥进出口

我国磷肥出口呈现出量增价稳的走势。据海关统计数据测算,2017年出口各种磷复肥P2O5 491.5万吨,同比增加4.6%,占全球贸易量的31.4%;全年实现净出口P2O5 469.3万吨,同比上升4.7%。

2013-2017年我国磷肥净出口量P2O5及增速

数据来源:中国海关

2013-2017年我国磷肥出口量P2O5及增速

数据来源:中国海关

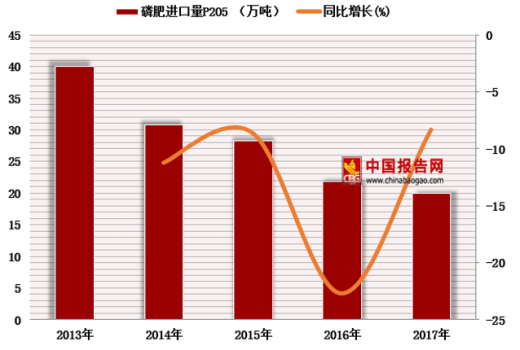

2013-2017年我国磷肥进口量P2O5及增速

数据来源:中国海关

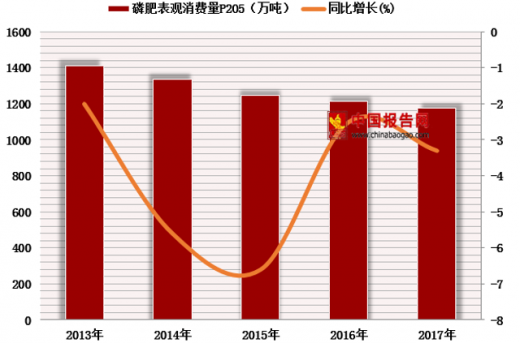

磷肥消费情况

2017年我国磷肥表观消费量为P2O5 1174.4万吨,同比下降3.3%,占世界总消费量的26%;据中国农业发展研究报告统计,近年来,我国磷肥消费量一直稳定在P2O5 1100万-1200万吨。

2013-2017年我国磷肥表观消费量P2O5及增速

数据来源:中国磷复肥工业协会

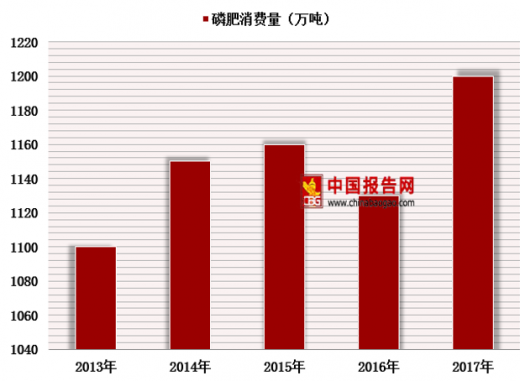

2013-2017年我国磷肥消费量P2O5及增速

数据来源:中国磷复肥工业协会

我国磷肥绝大部分用于农业,其中90%以上用在种植领域。玉米、蔬菜、小麦和水稻是我国磷肥施用的主要作物。从发展趋势上看,粮食作物磷肥消费占比呈下降趋势,包括果蔬在内的经济作物的消费量上涨明显。

2017年我国磷肥在农业领域的消费占比

| 作物 |

占比(%) |

| 玉米 |

22 |

| 蔬菜 |

16 |

| 小麦 |

15 |

| 水稻 |

14 |

| 果树 |

12 |

| 大豆 |

4 |

| 马铃薯 |

4 |

| 棉花 |

3 |

| 油菜 |

3 |

| 花生 |

3 |

| 其他 |

4 |

数据来源:中国磷复肥工业协会

资料来源:中国磷复肥工业协会,中国海关,观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。