行业有效产能大幅回落

“煤电一体化”下西北部产能成本效益显著

参考中国报告网发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

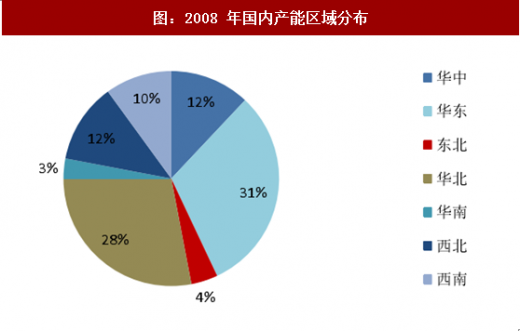

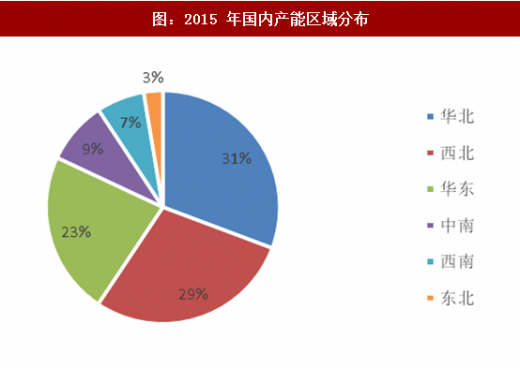

国内七个大区的分布上,除了西北和华北(含内蒙古),其他区域的产能占比均在下降。华东从 2008 年的第一名 31%下降至 2014 年的 24%,被西北和华北地区超越。

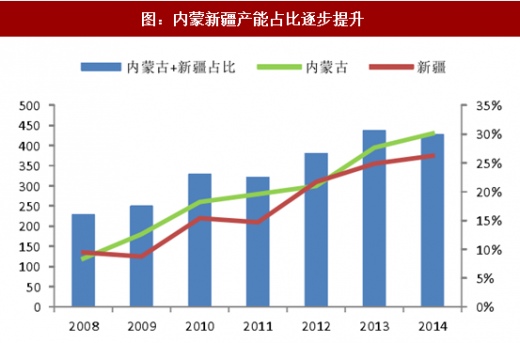

凭借资源的优势,内蒙古和新疆产能增长尤为明显。2008 年至 2014 年,内蒙产能从 129 万吨上升至 429.5 万吨,新疆从 118 万吨上升至 374 万吨,两者产能占全国比重从 15.6%上升至 28.9%。2015 年前三个季度更是再次上升至 34.6%。

西北部地区成本效益显著

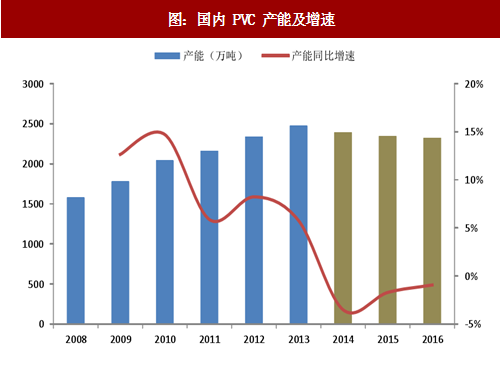

截止 2016 年底,我国 PVC 总产能为 2326 万吨,同比 2015 年下降 0.9%,自 2014 年开始连续三年负增长。

图:国内 PVC 产能及增速

据数据显示, 2013 年国内 PVC 名义产能达到 2476 万吨的历史高位后,开始回落,截至 2016 年底,国内 PVC 名义产能为 2326 万吨,较 2013 年高点回落 6%。而根据我们对企业的调研来看,目前行业有部分装臵已经处于实质性停产状态,行业实际有效产能估算在1800~1900 万吨左右。

表:近三年国内主要 PVC 产能退出汇总

“煤电一体化”下西北部产能成本效益显著

产能向西北部集中

政策引导新产能“一体化布局”。从 2007 年起,国内相继出台《氯碱行业准入条件》、《电石准入条件》等一系列产业政策,将新建电石法 PVC 的规模提高到 30 万吨/年,明确鼓励电石生产和氯碱企业配套建设,生产地向资源地集中,引导氯碱企业在产业布局上进行合理分布。在国家产业政策的不断指引下,在煤炭、石灰石和原盐资源丰富的中国中西北部地区, 建设大型煤炭—电力—电石—PVC—电石渣水泥一体化装臵成为电石法 PVC 发展的典型模式。参考中国报告网发布《2017-2022年中国PVC行业竞争现状及发展定位分析报告》

国内七个大区的分布上,除了西北和华北(含内蒙古),其他区域的产能占比均在下降。华东从 2008 年的第一名 31%下降至 2014 年的 24%,被西北和华北地区超越。

图:2008 年国内产能区域分布

图:2015 年国内产能区域分布

凭借资源的优势,内蒙古和新疆产能增长尤为明显。2008 年至 2014 年,内蒙产能从 129 万吨上升至 429.5 万吨,新疆从 118 万吨上升至 374 万吨,两者产能占全国比重从 15.6%上升至 28.9%。2015 年前三个季度更是再次上升至 34.6%。

图:内蒙新疆产能占比逐步提升

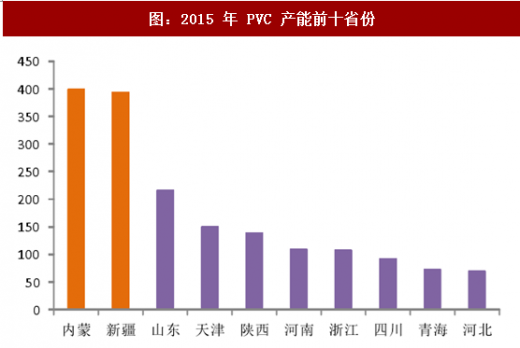

图:2015 年 PVC 产能前十省份

西北部地区成本效益显著

西北地区“PVC 一体化装臵”下,依托煤炭、石灰石、原盐、自备电厂等资源,能为企业有力节约生产成本。如耗电方面:一体化装臵依托丰富的煤炭资源和自备电厂平稳满发的运行优势,其供电成本可以控制在 0.20 元/(kW〃h)以内,比中国 PVC 行业平均用电价格低较多。

图:西北 PVC 一体化产业链示意图

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。