巨头种子业务复苏,全球农药市场持续回暖

农产品价格回升,后续需求有望回暖。农产品价格以玉米为例,17 年 2 月触底达到 10 年来的低价,目前玉米价格自年内低点已回升约 14%。随着东北各省出台调减计划,其中黑龙江调减 1000 万亩,吉林调减 300 万亩,内蒙古调减 200 万亩,辽宁调减 100 万亩,新玉米种植面积调减有望超过去年。加之未来燃料乙醇上马或于需求端形成提振,玉米价格或将持续回暖,从而促使农药产品需求的提升。

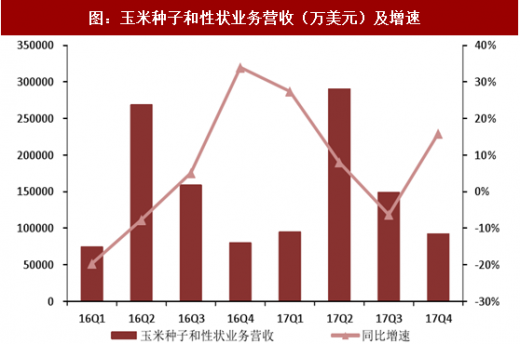

国际巨头种子业务复苏,农药需求将紧随其后。孟山都近日公布其 2017 财年财报,营收在连续两年下滑后复苏,同比增幅达 8.4%,净利润也在 2016 年大幅下滑后强势复苏,增幅达 69%。从分业务来看,公司的种子业务大幅回暖,特别是大豆种子和玉米种子业务的回暖(分别同比增长 23%和 7.6%),带动了公司业绩增长。农药的需求通常是滞后于种子市场的复苏,孟山都种子销售的大幅增长或预示着农药市场将持续回暖。

17 年财年中,孟山都大力推广的 Roundup Ready 2 Xtend(耐麦草畏和草甘膦)转基因大豆在美种植面积大于 2000 万英亩,同时公司预计 2018 财年,Roundup Ready 2 Xtend 大豆在美种植面积将在 2017 财年基础上翻倍至超过 4000 万英亩,将显著带动相关农药产品的需求。

参考中国报告网发布《2017-2022年中国草甘膦市场产销调研及投资策略研究报告》

原材料成本支撑,价格易涨难跌

价差并未大幅扩大,龙头盈利好转。虽然目前草甘膦的价格上涨较多,已经远超 16 年底那轮 26000 元/吨的高点价格,但从价差上来看,生产企业盈利能力远没达到上一轮上涨周期的高点。目前草甘膦 27500 元/吨的价差仅相当于 16 年 9 月份,而 16 年 9 月份草甘膦的价格仅为 18500 元/吨左右。

从兴发集团与并购腾龙化工披露的信息来看,腾龙化工 2016 年实现净利润-2645.6 万元,2017 年上半年实现净利润-743.1 万元,盈利能力略有好转,但仍为负数。但龙头企业兴发集团自身配套甘氨酸,开工率也一直保持高位,上半年业绩大幅增长 217.3%,龙头企业盈利好转。

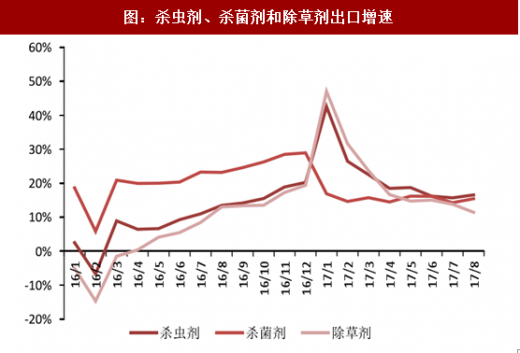

2017 年 1-8 月份农药出口保持稳步增长势头,农药累计出口同比增长 14.4%,其中杀虫剂同比增长 16.5%,杀菌剂同比增长 15.4%,除草剂同比增长 11.5%,行业景气度继续回升。

图:农药出口量保持稳步增长态势

图:杀虫剂、杀菌剂和除草剂出口增速

农产品价格回升,后续需求有望回暖。农产品价格以玉米为例,17 年 2 月触底达到 10 年来的低价,目前玉米价格自年内低点已回升约 14%。随着东北各省出台调减计划,其中黑龙江调减 1000 万亩,吉林调减 300 万亩,内蒙古调减 200 万亩,辽宁调减 100 万亩,新玉米种植面积调减有望超过去年。加之未来燃料乙醇上马或于需求端形成提振,玉米价格或将持续回暖,从而促使农药产品需求的提升。

图:环保监管体系日趋完善

国际巨头种子业务复苏,农药需求将紧随其后。孟山都近日公布其 2017 财年财报,营收在连续两年下滑后复苏,同比增幅达 8.4%,净利润也在 2016 年大幅下滑后强势复苏,增幅达 69%。从分业务来看,公司的种子业务大幅回暖,特别是大豆种子和玉米种子业务的回暖(分别同比增长 23%和 7.6%),带动了公司业绩增长。农药的需求通常是滞后于种子市场的复苏,孟山都种子销售的大幅增长或预示着农药市场将持续回暖。

17 年财年中,孟山都大力推广的 Roundup Ready 2 Xtend(耐麦草畏和草甘膦)转基因大豆在美种植面积大于 2000 万英亩,同时公司预计 2018 财年,Roundup Ready 2 Xtend 大豆在美种植面积将在 2017 财年基础上翻倍至超过 4000 万英亩,将显著带动相关农药产品的需求。

参考中国报告网发布《2017-2022年中国草甘膦市场产销调研及投资策略研究报告》

图:玉米种子和性状业务营收(万美元)及增速

图:大豆种子和性状业务营收(万美元)及增速

原材料成本支撑,价格易涨难跌

原材料价格持续上行。受整体周期行情带动,草甘膦的原材料如甘氨酸、烧碱、黄磷和甲醇等产品价格呈现出上涨态势。甘氨酸价格自17年4月起一路上涨,从7200元/吨至15700 元/吨(山东地区),累计增长 118%;烧碱价格创出历史新高,山东地区市场价格年内最高涨幅 38.6%;黄磷价格也一路上行,将进一步助推草甘膦价格上行。原材料价格的持续上涨为草甘膦价格上涨提供成本支撑。

表:草甘膦成本构成

图:甘氨酸法草甘膦价格(草甘膦与多聚、甘氨酸、黄磷、烧碱和甲醇的价差)

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。