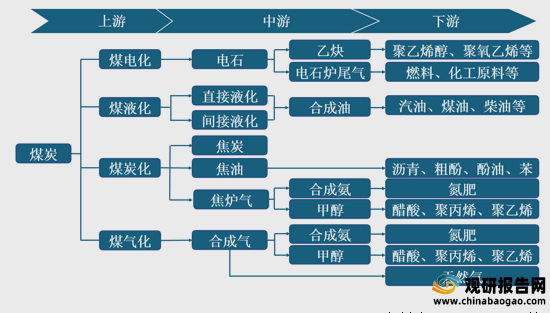

煤化工行业产业链

一、上游分析

1.煤炭产量

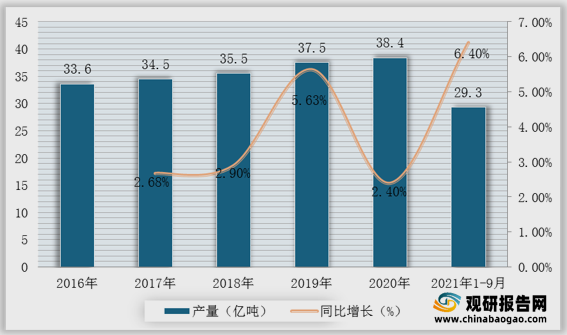

观研报告网发布的资料显示,2021年上半年,全国通过在建煤矿投产、在产煤矿产能核增、煤矿智能化改造扩产、煤矿产能衰减接续项目达产等多种方式,我国煤炭产量有所上升。根据数据显示,2020年我国原煤产量38.44亿吨,2021年1-9月我国原煤产量达29.3亿吨,较上年同期同比增长6.4%。2016-2021年1-9月我国原煤产量及增速

2.煤炭营业收入

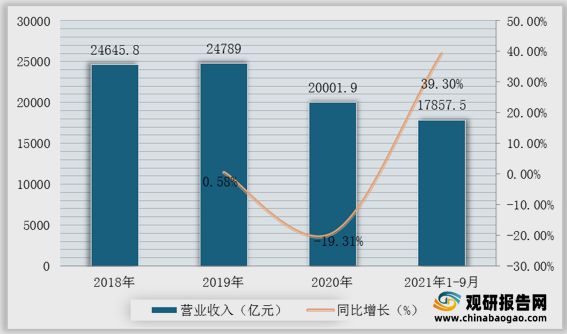

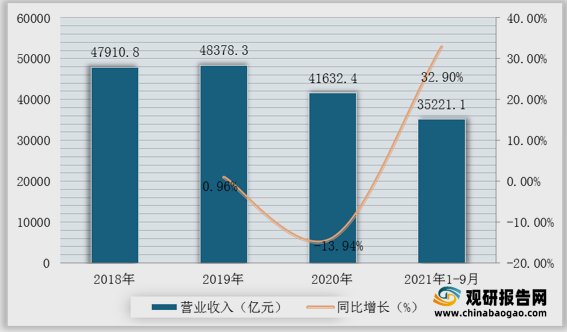

根据数据显示,2020年我国煤炭开采行业营收达20001.9亿元,煤炭及其他燃料加工行业营收达41632.4亿元。2021年1-8月我国煤炭开采和洗选业营业收入达17857.5亿元,较上年同期同比增长39.3%;煤炭及其他燃料加工行业营收达35221.1亿元,较上年同期同比增长32.9%。2018-2021年1-9月我国煤炭开采和洗选营业收入及增速

2018-2021年1-9月我国石油煤炭及其他燃料加工营业收入及增速

3.企业优势分析

现阶段,我国煤化工行业产业链上游优秀企业主要包括山东能源集团有限公司、国家能源投资集团有限责任公司、晋能控股集团有限公司、陕西煤业化工集团有限责任公司等。我国煤化工行业产业链上游代表企业优势分析

| 企业名称 |

优势分析 |

| 山东能源集团有限公司 |

企业规模优势:山东能源集团有限公司坚持以煤为基、适度多元,规模增长与价值增长并重、产业运营与资本运营并举、传统能源与新型能源并行的方针,把传统能源与新型能源作为基础性主导产业,在发展煤、电、油、气等产业的基础上,坚持以市场为导向、效益为前提,积极进军风能、核能、太阳能、生物质能等新型能源领域,大力发展能源装备制造业,培育发展与主导产业相融合的现代服务业,创新发展煤化工等产业,实现安全发展、内涵发展、转型发展、跨越发展。 |

| 国家能源投资集团有限责任公司 |

人才技术优势:重组后的国家能源集团资产规模超过1.8万亿元,8家科研院所、6家科技企业,形成煤炭、常规能源发电、新能源、交通运输、煤化工、产业科技、节能环保、产业金融等8大业务板块,拥有4个世界之最,分别是世界最大的煤炭生产公司,世界最大的火力发电生产公司,世界最大的可再生能源发电生产公司和世界最大煤制油、煤化工公司。 |

| 企业规模优势:国家能源投资集团有限责任公司,简称国家能源集团,由中国国电集团公司和神华集团有限责任公司两家世界500强企业合并重组而成,资产规模超过1.8万亿元,职工总数33.1万人,拥有煤炭、火电、新能源、水电、运输、化工、科技环保、金融等8个产业板块,是全球最大的煤炭生产公司、火力发电公司、风力发电公司和煤制油煤化工公司。 |

|

| 晋能控股集团有限公司 |

企业规模优势:晋能控股集团有限公司是以山西省国资运营公司持有的同煤集团、晋煤集团、晋能集团三户煤炭企业股权作价出资,采取联合重组方式成立的综合能源大集团,同步整合潞安集团、华阳新材料科技集团煤炭、电力、煤机装备制造产业相关资产,同时将中国(太原)煤炭交易中心转制改企后,与中国太原煤炭交易中心有限公司一起注入晋能控股集团。晋能控股集团组建后,同煤集团更名为晋能控股煤业集团,晋能集团更名为晋能控股电力集团,晋煤集团更名为晋能控股装备制造集团,三户企业成为晋能控股集团的二级子公司。 |

| 陕西煤业化工集团有限责任公司 |

技术优势:陕煤化集团将煤化工作为主导产业之一,现化工板块取得了长足进展。旗下共有8家大型化工企业和6家涉化企业。在积极投资煤化工项目,稳步扩大化工生产的同时,不断创新发展理念,开发关键煤化工技术。在国内创造性地提出了煤炭分质清洁高效转化利用的科学理念,开发了低阶煤分质清洁高效转化利用的关键工业化技术,以及甲醇制低碳烯烃(DMTO)等技术,依靠这些前沿技术的开发和应用,煤化工产业展现出广阔的发展前景 |

二、中游分析

1.煤电化

(1)电石产能及产量

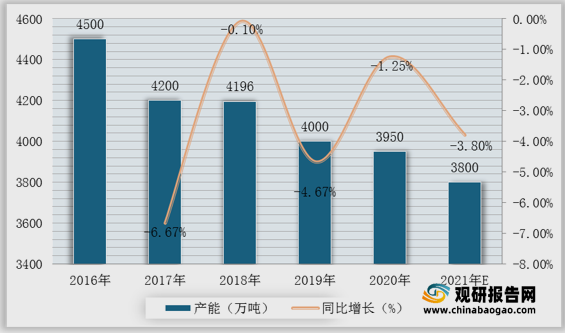

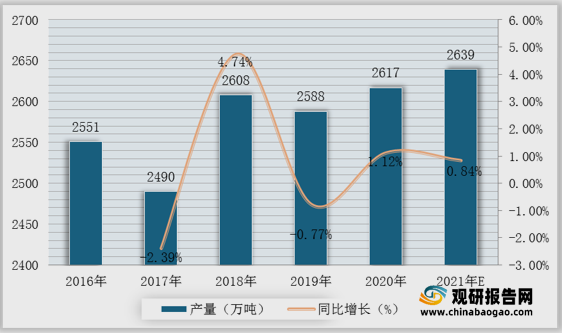

电石一般指碳化钙,是重要的基本化工原料,主要用于产生乙炔气,也用于有机合成、氧炔焊接等。近年来,我国电石产能呈下降趋势,由2016年4500万吨下降至4000万吨,预计2021年我国电石产能达3800万吨。从产量看,2016-2019年我国电石产量较为稳定,基本维持在2500万吨左右。2019年产量达2588万吨,较2018年减少20万吨,预计2021年我国电石产量可达2639万吨。2016-2021年我国电石产能、增速及预测

2016-2021年我国电石产量、增速及预测

2.煤液化

(1)直接液化

煤直接液化煤在氢气和催化剂作用下,通过加氢裂化转变为液体燃料的过程称为煤炭直接液化。裂化是一种使烃类分子分裂为几个较小分子的反应过程。因煤直接液化过程主要采用加氢手段,故又称煤的加氢液化法。(2)间接液化

煤间接液化间接液化是以煤为原料,先气化制成合成气,然后,通过催化剂作用将合成气转化成烃类燃料、醇类燃料和化学品的过程。 3.煤炭化

(1)焦炭产量

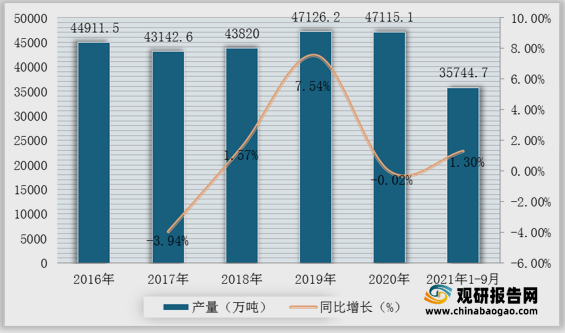

焦炭是固体燃料的一种,由煤在约1000℃的高温条件下经干馏而获得。根据数据显示,2019年我国焦炭产量达47126.2万吨,2020年我国焦炭产量达47115.1万吨,同比下降0.02%;2021年1-9月我国焦炭产量达35744.7万吨,较上年同期同比增长1.3%。2016-2021年1-9月我国焦炭产量及增速

4.煤气化

(1)甲醇产量

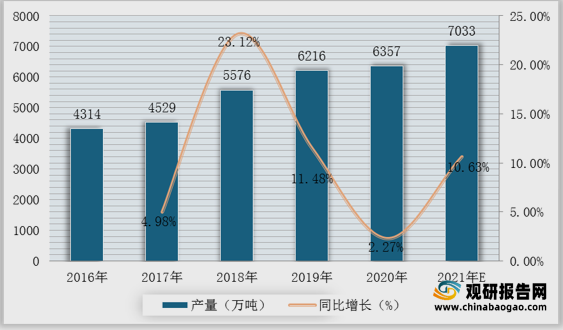

近十几年,我国甲醇产能、产量和消费量持续增长,逐渐成为全球最大的甲醇生产和消费国,尤其是近几年随着甲醇制烯烃、甲醇燃料等新兴下游产业的蓬勃发展,甲醇行业开工率保持在较高水平。根据数据显示,2020年我国甲醇产量达6357万吨,较2019年同比增长2.27%;据推测,2021年我国甲醇产量可达7033万吨。2016-2021年我国甲醇产量、增速及预测

5.企业优势分析

现阶段,我国煤化工行业产业链中游优秀企业主要包括新疆中泰矿治有限公司、鄂尔多斯电力治金股份有限公司氯碱化工分公司、中煤能源、华菱钢铁、宁夏宝丰能源集团股份有限公司、四川煤焦化集团有限公司等。我国煤化工行业产业链中游代表企业优势分析

| 类别 |

企业名称 |

优势分析 |

| 电石 |

新疆中泰矿治有限公司 |

企业规模优势:电石生产(具体经营项目和期限以有关部门的批准文件或颁发的许可证、资质证为准)。一般经营项目:房屋租赁、本公司经营范围内的技术委培、自备发电(以上项目国家法律、行政法规有专项审批的除外)。,员工人数3114,注册资本67500万元人民币。 |

| 鄂尔多斯电力治金股份有限公司氯碱化工分公司 |

产能优势:是鄂尔多斯控股集团全力打造的又一大重化工产业基地,企业座落于棋盘井工业园区,北临乌海市区50公里,西距银川市120公里。投资逾百亿元,占地面积26平方公里,拥有成员企业13家,员工5000余人。现已形成产能:电石130万吨、PVC40万吨、烧碱30万吨、水泥100万吨、多晶硅3000吨、合成氨114万吨、尿素199万吨、编织袋4000万条、天然气年输气量10.5亿立方米,石灰石480万吨。 |

|

| 焦化 |

中煤能源 |

产能优势:公司是集煤炭生产和贸易、煤化工、煤矿装备制造、坑口发电、煤矿设计等相关工程技术服务业务于一体的大型能源企业。公司拥有丰富的煤炭资源,煤炭储量居全球煤炭上市公司第五位和中国第二位。2008年公司煤炭产量10037万吨,是中国第二大煤炭企业、中国最大的煤矿机械制造企业。 |

| 人才优势:经过多年的积累和发展,公司已经具备强大的资源优势、完整的业务结构、先进的煤炭开采及洗选技术、实力雄厚的营销及客户服务网络、经验丰富的管理团队和驰名的信誉品牌。 |

||

| 华菱钢铁 |

人才优势:湖南华菱钢铁集团有限责任公司,简称华菱集团,是1997年底由湖南三大钢铁企业——湘钢、涟钢、衡钢联合组建的大型企业集团。集团下辖湘潭钢铁集团有限公司、涟源钢铁集团有限公司、湖南衡阳钢管(集团)有限公司等四家全资子公司,拥有湖南华菱钢铁股份有限公司等十余家直接或间接控股的子公司,集团在岗职工4.5万人,其中各类专业技术人员1.2万人。 |

|

| 甲醇 |

宁夏宝丰能源集团股份有限公司 |

产能优势:目前,公司聚烯烃产能位列国内煤制聚烯烃企业前三甲,占比达10%以上,真正实现了“黑色燃料”向“绿色动能”“生态经济”的华丽变身,有效填补了国内高端化工产品的进口缺口。宝丰能源已成为国内高端煤基新材料和化学品制造的领军企业,引领中国煤化工绿色高质量发展 |

| 四川煤焦化集团有限公司 |

企业规模优势:我公司是一个集冶金、化工、煤矿、房地产开发等行业的综合性股份制民营企业集团。拥有资产总额20亿元,员工2000人,占地150万平方米。

主导产品:机焦100万吨、粗苯、煤焦油、甲醇、环已酮等化工产品。 公司被列为年“重合同、守信用”企业,四川省2002年工业企业规模100强企业,四川省工业效益200强企业,四川省“石油加工及炼焦业”工业企业规模首强。 |

三、下游分析

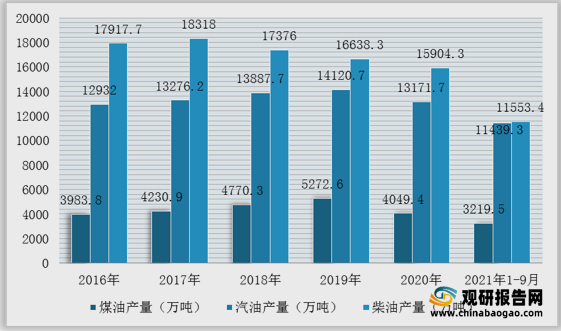

1.煤油、汽油、柴油

汽油柴油煤油都属于石油的轻质馏分,这三种油都是轻质燃油。但是这三种有的沸点是不同的,并且用途也是不同的。根据数据显示,2020年我国煤油、汽油、柴油产量分别为4049.4万吨、13171.7万吨、15904.3万吨。2021年1-9月我国煤油、汽油、柴油产量分别为3219.5万吨、11439.3万吨、11553.4万吨。2016-2021年1-9月我国煤油、汽油、柴油产量情况

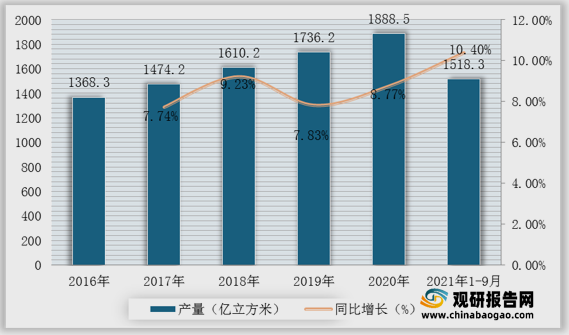

2.天然气

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。根据数据显示,2019年我国天然气产量达1736.2亿立方米,2020年我国天然气产量达1888.5亿立方米,同比增长8.77%;2021年1-9月我国天然气产量达1518.3亿立方米,较上年同期同比增长10.4%。2016-2021年1-9月我国天然气产量及增速

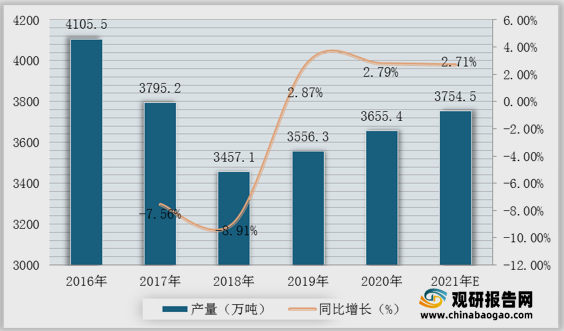

3.氮肥

氮肥是世界化肥生产和使用量最大的肥料品种;适宜的氮肥用量对于提高作物产量、改善农产品质量有重要作用。我国的氮肥工业发展较晚,近年来相关技术发现氮肥可以实现“少投入、多产出、保护环境”等作用,大力发展氮肥行业发展。根据数据显示,2020年我国产量达3655.4万吨,较2019年同比增长2.79%;据推测,2021年我国氮肥产量可达3754.5万吨。2016-2021年我国氮肥产量、增速及预测

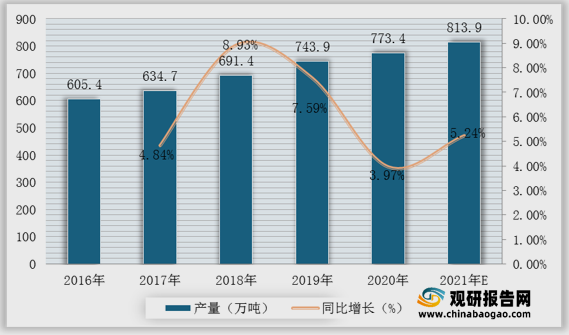

4.醋酸

乙酸,也叫醋酸、冰醋酸,广泛存在于自然界,它是一种有机化合物,是烃的重要含氧衍生物,是典型的有机酸,广泛应用于工业领域。根据数据显示,2019年我国醋酸产量达743.9万吨,2020年我国醋酸产量达773.4万吨,同比增长3.97%;预计2021年我国醋酸产量可达813.9万吨。2016-2021年我国醋酸产量、增速及预测

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。